![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

物価上昇対策の資産運用は節税メリット大のiDeCoがおすすめ!

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

※この記事はお金のデザインが運営するiDeCoサービス「MYDC」の記事です。おまかせ資産運用THEOとは異なるサービスです。

THEO[テオ]を運営しているお金のデザインではiDeCoサービス「MYDC」も提供しています。

物価上昇対策していますか?

食品などの生活必需品の値上げが続いているなか、どのような対策をとっていますか。スーパーでは値上げを目にすることが多く、物価上昇を初めて実感する方も多いと思います。

物価上昇とはインフレともいいます。

インフレとはモノの値段(物価)が上がってお金の価値が下がることです。手元のお金でこれまで購入できていたものが、購入できなくなるのです。

リンゴを例にして考えてみます。

1個100円だったリンゴが、1年後にインフレのため物価が2倍になり、1個200円になったとします。

リンゴ1個当たりの価格が100円上昇したため、1個のリンゴを買うのに200円かかってしまいます。

つまり、100円を持っていてもリンゴが買えなくなるのです。

言い方を変えると、お金そのものの価値が下がったために、同じ100円で購入できるモノが減っていると捉えることもできます。

インフレが進むと、普段と変わらない生活を送っていたとしても、これまで以上に支出が増えてしまって家計が苦しくなるのです。

対策は「節約も、資産運用も」

物価上昇を特集するニュースなどの取材内容では、家計を見直しして出費を減らす節約が多いようです。

物価上昇への対策としては、節約だけにとどまらず、お金を守ることも重要です。お金を守る方法の1つが「資産運用」です。「節約も、資産運用も」両方やればいいのです。

銀行預金の金利はほぼゼロが続いていますので、銀行預金に預けていてもお金の価値を守ることはできません。インフレ対策として、資産運用を取り入れてみることも検討してみませんか?

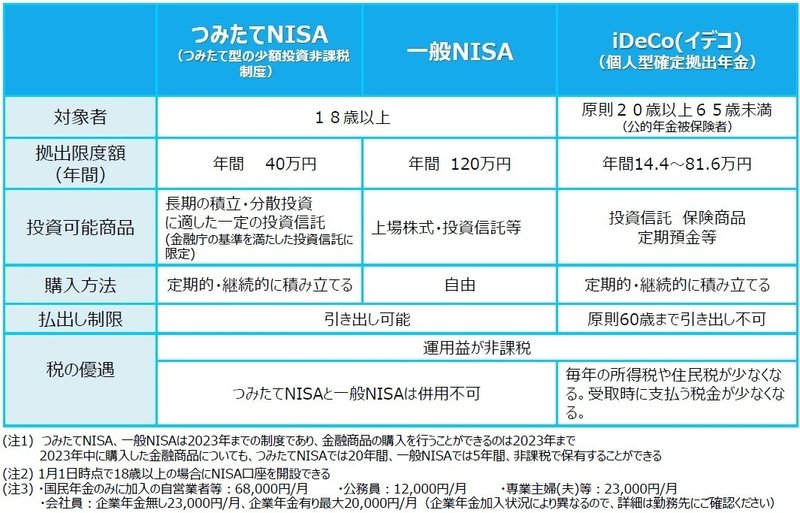

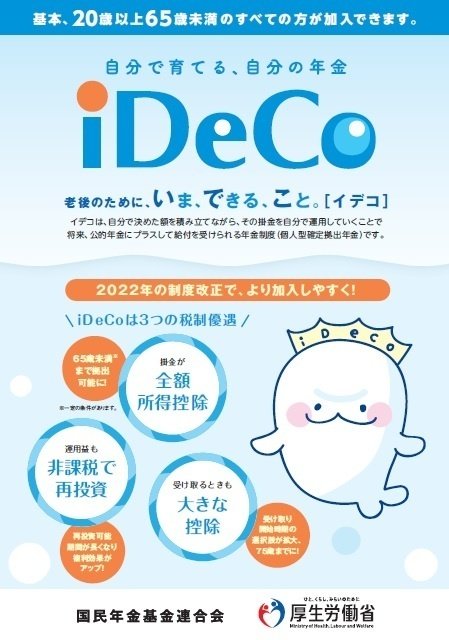

つみたてNISAとiDeCoの活用

つみたてNISAとiDeCoはいずれも、毎月少額からの長期・積立・分散投資を支援する税制優遇のある制度です。

NISAは運用益が非課税、iDeCoは掛金が所得控除・運用益が非課税・受給時の退職所得控除などの税制上のメリットがある一方で、NISAは解約自由、iDeCoは60歳以降まで解約制限がある等の違いがあります。

解約できないiDeCoはちょっと・・と思っても、人生100年時代といわれているこれからの時代では、60歳まで解約できないことは、60歳以降の生活資金を確実に資産形成できるともいえます。

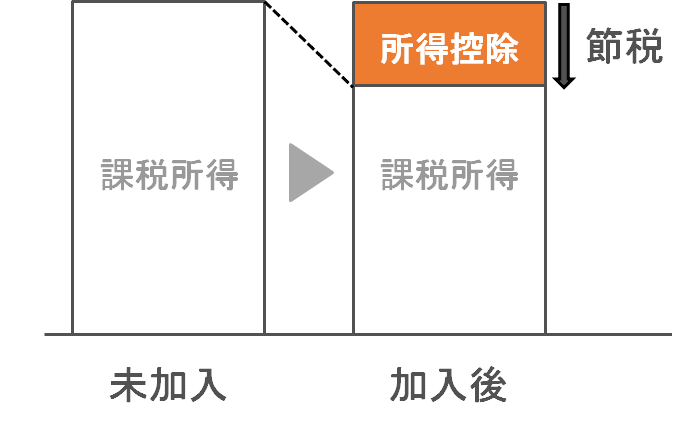

iDeCoの掛け金は毎月5,000円から68,000円*。現預金からiDeCoを利用することで、所得税や住民税の課税対象から控除となります。これが大きなメリットです。

MYDCに関するお問い合わせは専用のお問い合わせフォームを用意しておりますのでお気軽にお問い合わせください。

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号、確定拠出年金運営管理機関 登録番号 775

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら