![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

マイナス金利時代の生き残り戦略 ー機関投資家が採用する3つの投資戦略 〜 #加藤康之の投資講座 番外編2〜

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

日銀がマイナス金利政策「マイナス金利付き量的・質的金融緩和」を導入(2016年1月29日実施)してから3年半が過ぎました。マイナス金利は多くの投資家にとって悩みの種になっています。今回はこのマイナス金利政策に焦点を当て、投資家にはどのような選択肢があるのかを考えてみましょう。

マイナス金利とは?

マイナス金利政策とは、日本銀行が政策金利をゼロ%よりも低い水準にする政策です。具体的には民間銀行が日本銀行に預け入れる預金の金利がマイナスになります。これにより、民間銀行が日銀への預け入れを減らし、資金を企業への貸付に振り向け経済の活性化に役立たせようというものです。ちなみに我々がお金を預ける民間銀行の預金金利はマイナスになっていませんが、ほぼゼロに近い金利になっていますし、現金引出しや振込の手数料を考えれば、実質的にマイナス金利になっていると言えます。

マイナス金利がもたらす影響

このマイナス金利政策は資産運用に何をもたらしているのでしょうか。

それは安全資産である国内債券の利回りの著しい低下です。利回りとは債券を満期まで持った場合のリターンのことで、金利とほぼ同義語と考えることが出来ます。

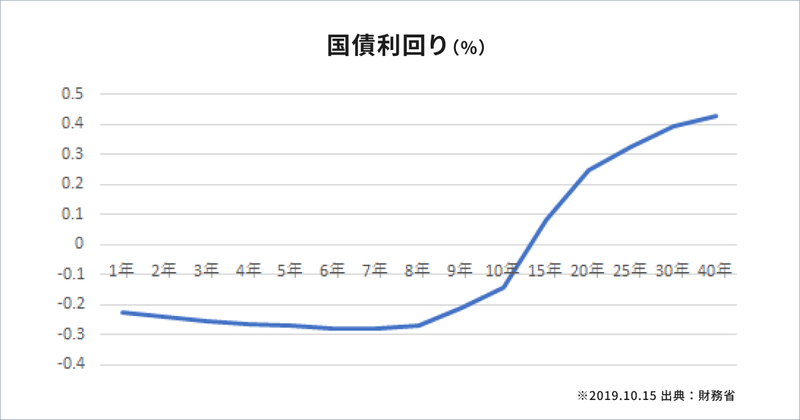

日本人投資家にとって最も安全な日本国債の利回りは、取引量の多い10年以下の国債で現在すべてマイナス利回りになっています。(図1参照)ちなみに、10月25日時点の10年国債利回りは▲0.15%です。つまり、満期まで保有すると投資した金額より少ない金額しか還ってこないという異常事態になっています。国内債券は投資ポートフォリオにおいて中核となる錨(いかり)のような存在なので、資産運用に与える影響は甚大です。多くの機関投資家もポートフォリオ構築に苦労しているのが実情です。

マイナス利回りの債券を買う投資家がいるのか

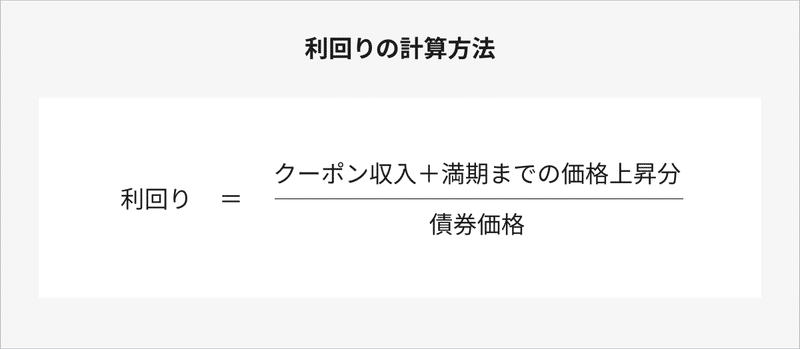

ここで、マイナス利回りの国債を買う投資家がいるのか、と疑問に思われる方がいると思いますが、もちろん買う投資家は実際に存在しています。マイナス利回りの国債を買ってもさらに利回り(金利)が下がれば、国債価格が上昇し値上がり益を期待出来るからです。

分かりにくいかもしれませんが、一般的に債券の利回りが下がると債券価格は上がります。債券価格が高くなるから利回りが下がると考えれば分かりやすいかもしれません。(図2参照)

つまり、短期的に金利はさらに下がると予想すればマイナス利回りの債券を買う意味があるわけです。ただし、満期まで保有する長期投資家にとっては、マイナス利回りはマイナスのリターンをもたらすことになります。

マイナス利回り債券の代替候補

では、長期投資家にとって、国内債券の代替として何があり得るのでしょうか。もちろん、マイナスでなければ金利がゼロでも預貯金を持つことはある意味では合理的です。

それは、安全資産の目的はリターンを得ることだけでなく、流動性を確保することであり、また、ポートフォリオ全体のリスクを低く保つことだからです。

ただし、利回りがプラスの時に比べ期待リターンが低下するためその比率を低下させることも合理的です。そこで、その減らした分をどこに配分すべきか考える必要があります。

以下、機関投資家が採用している代表的な投資戦略を紹介しましょう。

① 30年や40年(かろうじて利回りがプラス)といった超長期債券に投資をする

② 外国債券に投資して同時に為替ヘッジをする

③ 為替ヘッジなしで外国債券に分散投資する

なお、長期投資家に限ると、④として債券の代わりに株式に投資する、という選択肢を選ぶ投資家も増えています。これは、長期間で見れば株式の損失リスクが低くなるため、今や債券より利回りの高い株式に投資するという選択であり、長期投資家にとっては合理的な選択肢の1つと言えます。ただし、本稿では債券投資の範疇に限り、④の議論は別の機会に譲ることにします。

以下、1つずつ検討してみましょう。

・・・

①超長期債券への投資

超長期債券投資はプラスの利回りを提供してくれるので一つの選択肢です。債券は年限が長くなるほど利回りが高くなるのが一般的なのです。ちなみに、10月18日時点で30年日本国債の利回りは+0.39%となっています。

ただし、超長期債券は金利感応度が高く、金利が上昇すると債券価格が大きく下落します。超長期債券のリスクはかなり高いと言えます。10年や20年もたてばどこかのタイミングで金利が高くなると考えるのであれば、超長期債券を多く持つことには大きなリスクが伴います。

やや技術的になりますが超長期の債券を持つことが超長期の負債に対するリスクヘッジになる機関投資家は良いかもしれませんが、満期前に現金化する必要が起こる可能性が高い個人投資家にとっては必ずしも賢い選択とは言えません。しかも、30年保有しても0.5%未満という超低利回りであることに変わりはありません。

②為替ヘッジ付き外国債券への投資

外国債券に投資して為替ヘッジを行う方法です。米国を始め世界には相対的に金利の高い国があります。ちなみに、10月28日時点で10年米国国債の利回りは1.83%とプラスの利回りです。

しかも、為替ヘッジをしてしまえば、為替のリスクがなくなり実質的に国内債券に投資したこととほぼ同じ代替効果が得られます。厳密には日本政府や日本企業のリスクの代わりに米国政府や米国企業のリスクを取ることになりますが、政府や一流企業に限れば国際的に見て米国の方が日本よりリスクが低いと考えられています。

そう考えるともうこれで決まり、と思われるかもしれませんが、実は為替ヘッジのコストという問題があります。為替をヘッジするためにはコストがかかるのです。そのコストはほぼ市場間の金利差に相当します。米国ドルのヘッジには日米の金利差のコストがかかります。そして、ヘッジコストを差し引くと外国債券の利回りは結局日本債券の利回りに戻ってしまいます。

当たり前ですが、世の中うまい話はありません。実際、機関投資家は為替ヘッジを行う場合は、社債など倒産リスクはあるが利回りの高い債券を中心に投資をするのが一般的です。その高い利回りにより若干でもプラスのリターンを確保することを狙います。それでも、結局は国内債券投資に近い低い利回りで我慢するしかありませんが、為替リスクを取りたくない投資家にとっては1つの選択肢と言えます。なお、機関投資家の場合は資金規模が巨額であるため、個人のように気軽に銀行預金に預けておくということが難しく、現金を保有することにコストがかかります。したがって、ほぼゼロ金利でもマイナスでなければその投資価値は十分にあるのです。

③外国債券への分散投資

為替ヘッジなしで外国債券に投資する方法です。やや乱暴ですが外国債券を国内債券の代替と考えることになります。②で説明したように、現状では国内債券に比べて利回りは高くなりますが、為替リスクを取ることになります。結果的にリスクレベルは株式と国内債券の中間になり、もはや安全資産とは呼べなくなりますが、徹底した分散投資により出来るだけリスクを下げる工夫をするのが一般的です。

外国の債券市場は、日本債券市場とは異なり、倒産リスクの低い国債や投資適格債券から倒産リスクの高いハイイールド債券(当然利回りは投資適格債よりも高くなる)、そして証券化商品まで多様な債券が存在し、幅広く分散投資も可能です。

また、長期で見ると為替リスクは低くなるので、当面取り崩す必要がない長期投資家にとっては為替リスクをある程度取ることが出来ます。

また、一般的に金利の高い市場に為替ヘッジなしで投資する場合、理論が示す値よりもリターンが高まることが実証的に示されています。これはフォワードパズルと呼ばれ債券のスマートベータ運用手法の一種なのです。ちなみにTHEOのインカムポートフォリオはこの③の方法を採っています。

さて、世界的な景気拡大もピークを過ぎたのではないかという見方が広まっています。つまり、当面はマイナス金利政策が見直される可能性は高くありません。リターンを諦めないのであれば、投資家はある程度のリスクを取らざるを得ない状況にあります。結局は、自分の取るべきリスクを選択し、そのリスクを分散投資によって出来るだけ低減させるという投資理論の王道を行くことが重要なのです。

以上

・・・

※本稿において引用した市場データは、弊社が信頼できると判断した情報を使用しておりますが、弊社はその正確性、完全性を保証するものではありません。また、本コメントは、作成時点の弊社の見解であり、今後の市況や運用パフォーマンスを示唆、保証するものではありません

※本稿において記載された意見・見解は、筆者個人のものであり、株式会社お金のデザインの公式見解ではありません。

・・・

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら