![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

2020年の振り返り〜激動の一年、パンデミックが与えた影響〜

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

こんにちは、投資プラットフォーム責任者のスチュアートボックス マットです。

2020年は、新型コロナウイルス感染症に左右される激動の一年となりました。このパンデミックが人々、企業、政府に与えた影響は過去に類を見ないものであり、長期的に経済への構造的な変化をもたらすことが想像されます。

今年も残りわずかとなりましたので、このパンデミックが社会経済、金融市場、ひいてはTHEOにどのような 影響を与えたかについて振り返りたいと思います。

・・・

1. 世界経済

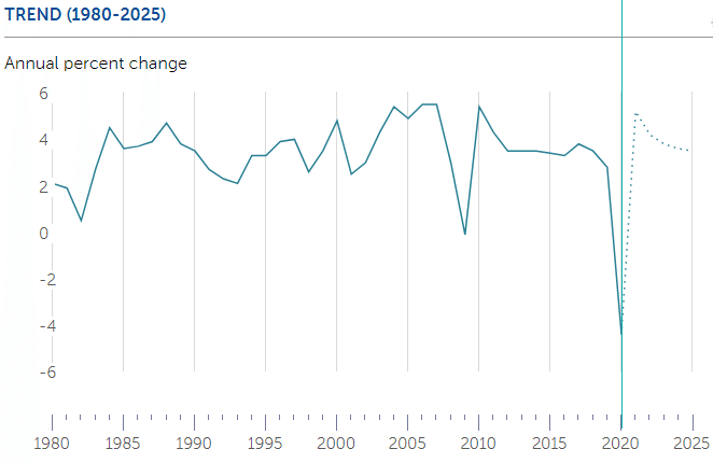

国際通貨基金(IMF)が提供する下記のグラフは、世界GDP成長に対してパンデミックが与えた影響を示しています。

Source: IMF

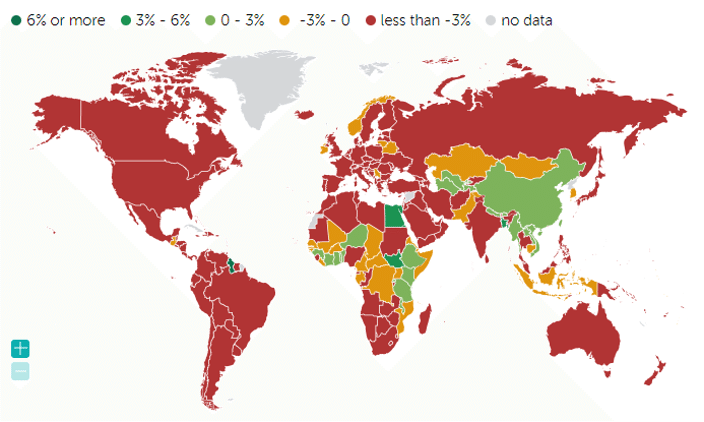

経済的影響は世界的であり、ほぼ全ての国・地域での経済活動が大幅に鈍化することとなりました。下図は、各国の2020年の推定GDPを示しています。ほぼ全ての北米及び南米の国々、ヨーロッパ諸国、オーストラリアのGDPが、3%以上の下落を記録しています。アジア圏内においては、インドが10.3%、日本が5.3%の下落を記録している中、中国が1.9%の成長を記録するなど、アジア圏内諸国に対しての影響は国によって異なることがわかります。

Source: IMF

世界的な経済活動の鈍化は、人々の自信にも甚大な影響を与えました(意訳:恐怖心を大きく煽りました)。下記のグラフは、2004年以降の米国内における「不況(recession)」という単語のグーグル検索件数の推移を示しています。この単語の検索件数は2018年頃から徐々に増加し、2020年3月に入ると2008年のリーマンショックを超える水準までに急増していることがわかります。

Source: Google trends

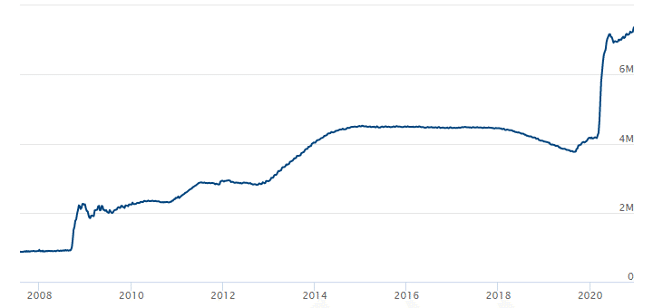

各国政府のパンデミックに対する対応は積極的であり、現金給付や民間企業支援などの経済支援策を打ち出し、経済を支えるために消費を促すだけではなく、甚大な影響を受けた個人や企業を救済するための仕組みも導入しました。この過去に類を見ない経済支援策の影響は、各国中央銀行のバランスシートの拡大に見て取ることができます。下記のグラフは、米連邦準備制度の総資産額(米ドル)を示しています。2020年初めは4兆ドルでしたが、現在は7兆ドルへと大幅に増加しています。

Source: FRB

各国政府の史上最大規模の経済支援策や新型コロナウイルスワクチンが開発されたことを受け、経済成長は2021年に大幅に回復することが期待されています。IMFは、2010年以降最高の5.2%の経済成長を記録するとの見解を示しています。

2. マーケットへの影響

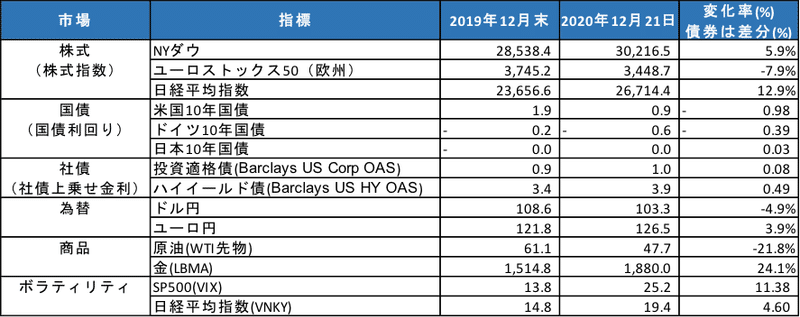

下記のテーブルは、主要指数の2020年12月21日時点での昨年末に対する変化率を示しています。

Source: Bloombergのデータを元に弊社作成

このテーブルは今年の市場の動きをよく表しています。米国及び、日本株式市場が上昇した中、ヨーロッパ株式は下落、金利が低下(債券価格の上昇)、原油価格が下落した中、金価格およびボラティリティは上昇しました。米国及び日本株式が上昇した中、ヨーロッパ株式は下落、国債利回りが低下(債券価格上昇)、クレジットスプレッドが拡大(企業の信用リスク上昇)、株式ボラティリティは増大しました。また、世界的な経済活動の停滞を受け需要が低迷した原油価格が下落、他方で安全資産である金価格は上昇しました。

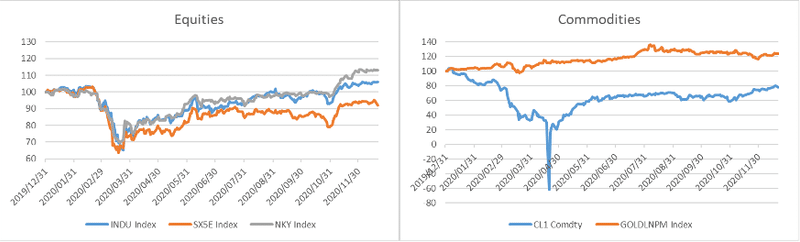

下記のグラフは、2020年における株式市場及びコモディティ市場のパフォーマンスを示しています。

Source: Bloombergのデータを元に弊社作成

株式市場は、パンデミックの影響が明確になり、各国政府が感染拡大を防ぐためにロックダウンなどの行動制限を導入した3月に、大幅に下落しました。その後、株式市場は上述の各国政府が打ち出した経済支援策やワクチン開発への期待などを受け、徐々に回復をしてきました。しかしながら、その回復のペースは地域によって異なり、米国株式および日本株式が大きく反発した中、ヨーロッパ株式の回復は遅れています。

コモディティ市場においては、4月には一時、原油先物価格がマイナスになるなど原油価格のボラティリティが非常に大きな一年となりました。また、各国中央銀行のバランスシートの拡大がインフレを引き起こすとの懸念から、金価格は上昇しました。

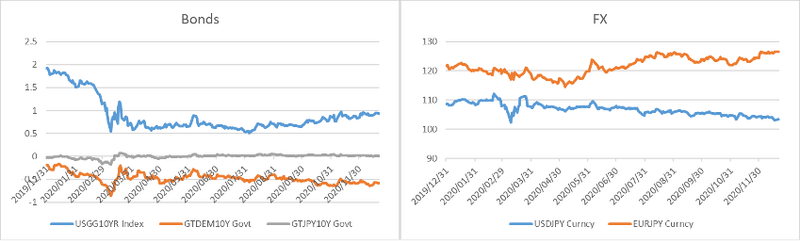

下記のグラフは、主要国の国債と為替のパフォーマンスを示しています。

Source: Bloombergのデータを元に弊社作成

主な動きは、パンデミック直下の3月において米連邦準備制度理事会(FRB)が短期金利をほぼゼロにまで引き下げたことです。それに伴い、長期金利である米国10年国債金利が0.5%あたりまで低下しました。その後、米国国債金利は上昇しましたが、現在も歴史的な低金利水準を保っています。ヨーロッパにおいても、ドイツ10年国債金利が一年間を通してマイナスであったなど、金利は低下しました。2020年において為替市場は1ドル103円台へと円がドルに対して徐々に強まりましたが、他の金融市場に比べて比較的安定した値動きを見せました。

3. THEOへの影響

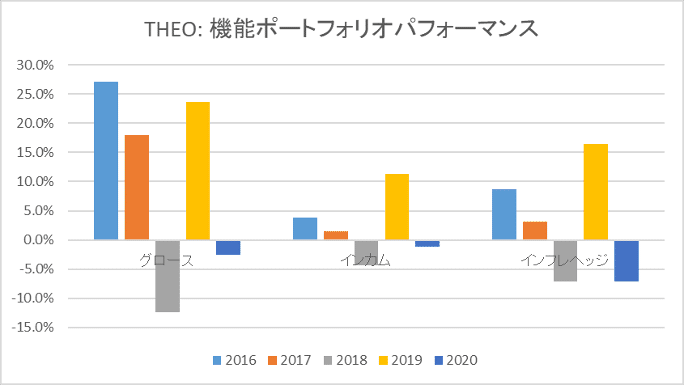

下記のグラフは、THEOの各機能ポートフォリオの過去5年間におけるパフォーマンス〈注1〉を示しています。2019年に非常に良いパフォーマンスを記録したものの、2020年においてはマイナスとなっています。これは、2020年の米国株式市場を牽引した米国大型成長株式をグロースポートフォリオでアンダーウェイトしたことによるものです。

Source: 弊社作成

資産形成で基本となるのは、「長期」で投資を行うということです。また「分散」「積立」も重要な要素です。

THEOのポートフォリオは、最大30種類以上のETFから構成し地理的分散・アセットクラスの分散を行っています。個別株や単一の金融商品に投資するよりも下落リスクが少ないと言えます。さらに毎月の積立をすることで、金融商品価格が下落した際にも購入を継続することができます。定期的に一定額で購入していくことで、安値のときは多く、高値のときは少なくETFを買い付けることになり、長期的に見ると安定した資産の形成に繋がります。

将来の値動きを予測することは、非常に難しいことです。今回のように各国政府がいつ、どのようにパンデミックをコントロールして、経済活動を平常に戻すことができるかへの不透明性がある中では、なおさら難しいことです。市場参加者は2021年において経済成長の大幅な回復を見込んでいますが、その大半はすでに株価には織込まれているようにも見えます。

しかしながら、このような状況下においても短期的なボラティリティを恐れることや市場のタイミングを図るようなことをしないことが重要です。中長期的には幅広く分散投資をするポートフォリオが資産形成をする上では最も優れているからです。

<注1>

*期間 2016年:2016年2月19日〜12月31日、2017年:2017年1月1日〜12月31日 、2018年:1月1日〜12月31日 、2019年:1月1日〜12月31日、2020年:1月1日〜11月30日*上記の各機能ポートフォリオのパフォーマンス及び運用状況に係るコメントは、2016/02/19- 2018/12/21の弊社モデルポートフォリオのものです。モデルポートフォリオは、THEOの運用方針に基づき、弊社が実際に運用しているものです。各機能ポートフォリオは、300万円以上の資産残高となっています。モデルポートフォリオのパフォーマンスは、配当再投資、運用報酬控除前、税金・取引手数料控除後で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

・・・

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会リスク・手数料の詳細はこちら