![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

大統領選後の資産運用 -続・今の株価はバブルか?-

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、お金のデザイン研究所所長、東京都立大学特任教授/京都大学客員教授の加藤康之氏による寄稿記事です。

大騒ぎとなった米国大統領選挙もようやく終了しました。歴史的な僅差であり当面はもめそうですが、バイデン氏が次期大統領に決まりそうです。徐々にですが、政治は落ち着きを取り戻していくことになるでしょう。一方で、コロナ収束のめどが立たない中、経済が落ち着きを取り戻すのはまだ先のようです。ところが、株価は予想外に堅調です。さて、2年ほど前に「今の株価はバブルか?」というテーマでブログを書きました。

それは当時株価の上昇が続いており、株価はバブルではないか、と不安に感じている投資家が多かったからです。しかし、このテーマは、大統領選挙が終わり一段落した今こそ考えるべき重要テーマであると思います。

市場は今、未曾有の大災害であるコロナ禍の中でもコロナ直前と同じ株価水準にあるからです。多くの投資家は、この状況にあることに違和感を持っており、今の株価はバブルではないか、これからリーマンショックのような暴落があるのではないかと心配して新規投資に躊躇しています。

そこで、今回は当時書いたブログの内容を参考にしながら現状の株価がバブルなのかどうかを考えてみたいと思います。そして、投資家はこの状況下でどう対応すべきかについても付言してみたいと思います。

コロナショックの影響

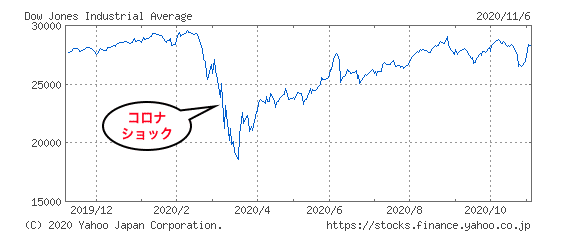

さて、今回のコロナショックの影響で、3月に世界の株式市場は大きく下落しました。代表的な米国株式インデックスであるNYダウは、コロナ直前の2月の高値から3月にかけて約30%下落しました。しかし、その後はコロナ禍の中でも米国株式は堅調に推移し、現状(11月初)でほぼコロナショック直前の水準に戻しています。(図1)しかも、ネット系企業を多く含む米国NASDAQインデックスに至ってはコロナ前の水準を大きく超える水準にまで上昇しています。

ネット系企業の好業績は理解出来ますが、GAFA(Google,Apple,Facebook,Amazon)のない日本株式(日経平均株価)でも同様にコロナ直前の水準に戻し、11月6日には29年ぶりにバブル崩壊後の高値を記録しています。リーマンショックでは世界の株価(MSCI-ACWIインデックス、配当再投資ベース)が約50%近く暴落し、元の水準に戻るのに4年半かかったことに比べれば、全く異なる風景になっているのです。

今回、株価が元に戻った主な理由として、各国政府の迅速な景気対策や中央銀行の低金利政策などが指摘されていますが、本当にバブルの心配はないのでしょうか。

図1:NYダウ株価指数の推移(過去1年間)

出所:YhooファイナンスHP

株価はどう決まるのか

そもそも、株価はどのように決まるのかについて考えてみましょう。株式は市場で取引されており、その株価は売り手と買い手によって決められます。つまり、市場の需給で決まるわけです。しかし、売り手や買い手は何の手掛かりもなく思いつきで取引をするわけではありません。株式(つまり企業)には本源的な(ファンダメンタルな)価値があり、株式はその価値を参考にして取引され株価が決まるのです。

では、そのファンダメンタルな価値とは何でしょうか。企業は、将来にわたりキャッシュフロー(ここでは企業の利益と考えて下さい)を稼ぎ出す資産です。したがって、その資産には価値があり、その理論的な価値がファンダメンタルな価値と言えます。株価がこのファンダメンタルな価値よりはるかに高くなった時にバブルが発生したと考えることが出来るわけです。

ファンダメンタルな価値

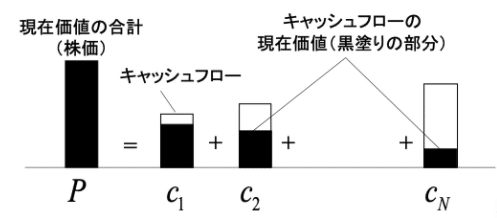

ファンダメンタルな価値を算出する理論的なモデルで、最も有名なものは「キャッシュフロー割引モデル」です。金融を学ぶ学生は必ず最初に学ぶモデルです。このモデルの意味するところは、「企業のファンダメンタルな価値とは、その企業が将来にわたって稼ぎ出すキャッシュフロー(利益)の現在価値の合計値である」というものです。

なお、「現在価値」とは将来もらうキャッシュフローを現在の価値に割り引いたものです。1年後にもらう予定の100万円は現在持っている100万円に比べると価値が低いと考えるのが自然です。現在の100万円は銀行に預けておけば1年後には100万円以上になっているからです。したがって、将来のキャッシュフローは現在時点の価値(現在価値)に割引いてから合計すると便利なのです。この現在価値に割引く時に使う利率を「割引率」と呼んでいます。

この割引率とは金利のことですが、国債など安全資産の金利(安全金利)が基本になり、これに企業が産み出す将来のキャッシュフローのばらつき度合い(キャッシュフローの予測の不確実性を表す指標になります)を加えたものです。安全金利が変わらないとすれば、ばらつき度合いが高いと割引率も高くなります。そして、割引率が高いと、現在価値、つまり企業のファンダメンタルな価値は低くなります。逆にばらつき度合いが低いと割引率は低くなり、企業のファンダメンタルな価値は高くなります。信頼性の高さによって価値が変わるというのは合理的と言えます。

なお、このキャッシュフロー割引モデルのイメージを図2に示しておきます。

図2:キャッシュフロー割引モデル

出所:筆者作成

図2では、キャッシュフローの箱がその時点でもらう名目的な金額であり、黒い部分が現在価値になります。現在価値は割引かれるため名目的な金額より小さくなります。時間が先になればなるほど現在価値は低くなります。この図から次のことが分かります。企業のファンダメンタルな価値は、

① 将来のキャッシュフローの予想成長率が高いほど高くなる

② その予想成長率のばらつき度合いが高いほど低くなる

③ 安全金利が高いほど低くなる

という特徴を持ちます。ここで示された3つの項目(予想成長率、ばらつき度合い、安全金利)が株式のファンダメンタルな価値を決める3つのファンダメンタル要因です。バブルとはこの3つの要因で説明出来ないほど株価が高くなってしまった場合を指します。そこで、現在、この3つの要因がどうなっているのかをそれぞれ調べてみましょう。

① 将来キャッシュフローの予想成長率

まず、将来キャッシュフローの予想成長率です。

野村證券の予想(2020年9月4日発表)によれば、国内主要企業の今期(2021年3月期)、来期(2022年3月期)の税引利益の対前年比予想成長率は▲14.1%、52.7%となっています。ちなみに、もう過去になりますが2020年3月期の実績は▲31.6と大きく落ち込みました。つまり、2020年度が底で2021年度からポストコロナに入り2022年度にはコロナ前に戻すと予想しています。

米国企業についても、リフィニティブ社の予想によれば、2021年こそ▲20.7%と落ち込みますが、2022年には28.8%に戻すというように、2022年にコロナ前の状況に戻して行くという予想は同じです。

実際、11月3日付けの日本経済新聞は、コロナからの立ち直りが早かった中国・アジア企業では7~9月期の企業業績は、プラスに転じたと報じています。企業業績だけ見れば、2年後には元に戻っていると市場の専門家は見ているわけです。

したがって、現状の企業業績予想からは株価はコロナ前と同じ水準でも決してバブルとは言えないでしょう。あるいは、米国の新大統領の下でさらなる景気対策も打ち出される可能性も高く、株価にはさらなる上昇要因になるかもしれません。

② 予想成長率のばらつき度合い

次に、予想成長率のばらつき度合いはどうでしょうか。

ばらつき度合いとは、企業業績の予想がどれだけぶれるのかという信頼性の問題です。企業業績は当面、新型ウイルスの感染率やワクチンの開発動向などによって大きく変わってくると思われるため、予想の信頼性は低くばらつき度合いはコロナ前に比べて大きくなっていると考えるのが自然です。つまり、コロナによるばらつき度合いの高まりは株価に対する低下要因になります。

③ 安全金利

最後に、安全金利はどうでしょうか。

景気対策のため世界的に金融緩和政策が発動されており、コロナ以降、世界の金利は大幅に低下してきました。世界の基準金利と言える米国10年国債金利は、2020年初の1.8%から現在では0.9%と半減しています。しかも、ほとんどのエコノミストは当面は低金利が継続されると考えています。この低金利政策は株価の上昇要因になっています。

以上、3つのファンダメンタルな要因から考えると、株価への影響はそれぞれ、

①横ばいかやや上昇方向

②は下落方向

③は上昇方向

を示しています。この3つの要因がすべて株価の下落方向を示しているとすれば、現状はバブルと言えると思いますが、現状は、ほぼ中立かやや上昇方向にあると言えます。

つまり、以上3つを併せると株価がコロナ直前の水準を保っていることはファンダメンタルから説明できる範囲にあると考えられバブルとは言えないということになります。特に、金利の大幅な低下が強く効いていると考えられます。

ところが、10月末に入り株価は乱高下し始めています。これは、米国大統領選挙の不透明性の高まり、コロナ感染の第3波の襲来、あるいは、コロナワクチン開発スケジュールの揺らぎなどが、②の要因である予想成長率のばらつき度合いに対する市場の見方が割れてきているためと思われます。ばらつき度合いが変動すれば、それに反応して、ファンダメンタルな価値も変動します。結果的に、今の株価がバブルかどうかという判断も揺れることになります。今、この②の予想のばらつき度合いに注意をする必要があります。

投資家はいつまで待てば良いのか

では、これから新規資金を投資しようと考えている投資家はいったいいつまで待てば良いのでしょうか。

誰でもバブルのピークで投資したくないと考えるのは自然です。しかし、もしあなたが長期投資家であれば、今の株価がバブルかどうかを悩むのは止めるべきです。時間の無駄と言えます。

ファンダメンタルな要因、特に②、は当面変化し続けるでしょう。今後どう変化するのかは結局誰にも分かりません。バブルであるかどうかは後になってみないと分からないとも言えます。

そして、そのバブルに対抗できる投資こそ長期投資なのです。

これまでも、1980年代末の日本のバブル、2000年代初のITバブル、2008年の住宅バブルと、それに続くリーマンショックなど、バブルとバブル崩壊が何回も起こっています。これらに遭遇した投資家はそれでも長期投資によってバブル崩壊を乗り越えて、高いパフォーマンスをあげてきたのです。

広く分散されたポートフォリオを構築した上で長期にわたって投資を続ける(積み立てる)ことこそ、最も効果的な対応策なのです。長期で見れば、広く分散された積立投資はバブルの崩壊を超えてリターンをもたらしてくれることは過去の歴史が証明しています。

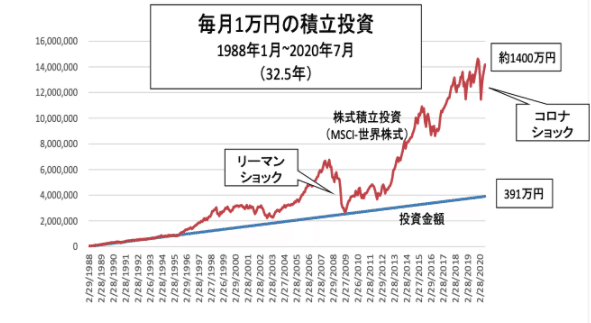

参考までに、過去30年間、毎月1万円を世界株式(MSCI-ACWI、配当再投資)に積立投資した場合の投資パフォーマンスと投資金額(元本)を、1988年1月(日本のバブル崩壊1989年末の2年前)からコロナショック(2020年3月)以降の2020年7月末まで図3に示しました。投資パフォーマンスはバブル崩壊で一時的に大きく下落する局面はありますが、それ以降回復していることが分かります。こういう時こそ長期投資家の見識が試されるのです。

図3:長期投資のパフォーマンス

出所:MSCIのデータをもとに筆者作成

・・・

※本稿において、記載された意見・見解は、筆者個人のものであり、株式会社お金のデザインの公式見解ではありません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら