![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

インフレに強い資産とは?~インフレ下で注目したい資産運用~

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

コロナショックによる混乱から世界的なインフレの波がやってきました。

足元では、インフレ率が落ち着いている状況ではありますが、今後、インフレが簡単に落ち着かなかった場合に備えることが重要です。

お金のデザインでは、インフレ対応が資産形成において重要であると考えています。

一方で、ここ数年の物価高で多くの方が実感されているのではないかと思いますが、このインフレへの耐性度というのは、年齢とともに低下していきます。

特に、リタイヤされているお客さまは、給与という安定的なキャッシュフローがないため、インフレに対しては、非常に弱い状況です。

そのため資産運用においては、インフレに対応する金・不動産・エネルギーなどの実物資産を持つことが有効な手段となります。

現在のインフレはどのような背景で起こっているの?

足元、インフレ状況が続いておりますが、現在のインフレについては、コストプッシュ型と言われる、生産者側のコスト上昇によって引き起こされており、原材料費の上昇と、人件費の上昇、そして日本固有の問題としては円安が要因として挙げられます。

インフレを引き起こす要因①:原材料費の上昇

まず、原材料費の上昇についてです。

原油・石炭・天然ガスなどの一次エネルギー価格は、米中対立、ウクライナ情勢、中東情勢を代表とする地政学リスクが強く意識される場面では、エネルギー供給不安から、価格上昇、すなわち原材料費が上昇します。

一昨年のウクライナ情勢に端を発した、一次エネルギー価格の急騰は記憶に新しいところだと思います。(図1参照

図1: WTI原油価格の推移

地政学リスクは、簡単には解決しないため、今後、予想できないタイミングで再び、リスクが生じる可能性があります。

また、気候変動も原材料費に影響を与えます。干ばつや熱波が世界的に多発して見られる状況においては、穀物が不作となり、穀物価格上昇の要因となります。気候変動リスクも予測がつかないタイミングで起こります。

インフレを引き起こす要因②:人件費の上昇

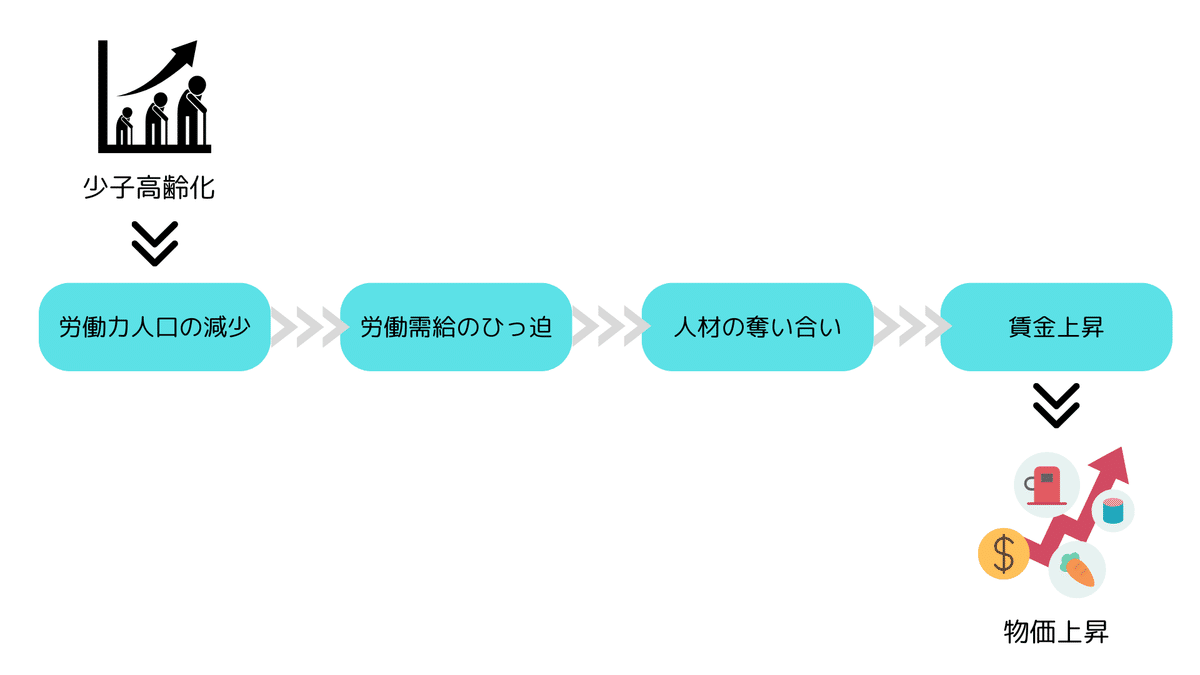

人件費の上昇については、「少子高齢化」が課題のひとつとなります。

国連の予測によると、世界人口のうち65歳以上の高齢者の割合は、2050年に16.5%と、6人に1人を占める状況になるとのことです。(図2参照)

図2:全人口に占める65歳以上の割合(世界)

また、出生率に関連して、アメリカのワシントン大学の研究所の発表によると(米ワシントン大学保健指標評価研究所の国際研究チーム)、2050年までに204カ国・地域の76%で出生率が人口を維持できる水準を下回り、2100年までに、この割合は97%に高まると推計しました。

「少子高齢化」は、日本だけでなく、世界共通の課題となります。

今後、人口動態の変化により、世界的に、労働人口が減少すれば、

「労働需給のひっ迫→人材確保が加速することによって起こる賃金上昇→人件費が反映されることでの物価上昇」の流れが考えられます。(図3参照)

図3:人口動態の変化によってもたらされる物価上昇

このような状況から、インフレは、将来的に人口動態の変化を受け、上昇または、高水準が続く可能性があるのではないかとの見方もあります。

インフレを引き起こす要因③:円安の進行

そして日本固有のインフレ要因として、円安による輸入物価上昇も懸念されるところです。

足元のドル円為替は156~7円で推移していますが、昨年末比では10%ほど、一昨年の末から比べると、20%近く、円安が進行しています。(図4参照)

図4:米ドル/円の推移

インフレに負けない資産運用の方法とは?

このように、インフレが長期化するような環境下においては、インフレに対応するような資産をポートフォリオの一部に組み入れることが重要です。

①THEO[テオ]

THEOでは、お客さまの年齢に応じて3つのポートフォリオの割合を調整することで、リスク度合いを下げていくというメンテナンスを自動で行なっていますが、リスク水準の調整だけではなく、年齢とともに変化するインフレに対する耐性度に合わせた調整も行っています。

これはTHEO独自の機能であり、これにより市場動向等に一喜一憂せずに、どの資産に投資するか?また資産配分をどのタイミングでどのくらい変更するか?などを気にすることなく、一生涯の資産運用をおまかせできるのです。

②お金のデザイン・グローバル・リアルアセット・ファンド(愛称:資産の方舟)※新NISA成長投資枠対象銘柄

また、お金のデザインでは、不動産・貴金属・コモディティといった実物資産にETFを通じて投資をする投資信託をご提供しています。

日本では、長らくインフレ意識が遠のいていた中で、資産運用をされている多くのお客さまは、伝統的資産クラスである株式・債券資産を中心に構築されている状況だと思います。

THEOをやりながら、ご自分で独自の投資をされている方々や、ご自分独自のポートフォリオのみで運用されている方々にとって、インフレに焦点を当てた広く分散された投資信託などの商品を見つけることは難しいのではと考えております。

その意味で本ファンドは特異なファンドであり、お客さまのポートフォリオの必要なパーツとして追加する意味があると考え、私どもは当ファンドを設定しました。

当ファンドを通じて、インフレに対応する資産である実物資産をお客さまのポートフォリオの中に組み込んでいただくことで、お客さまのポートフォリオの中で核となる、3つの資産を形成し、ポートフォリオ全体のリスク低減を図ることが期待できるのです。

長引くインフレに備えて、また安定した長期資産形成のために、実物資産への投資をはじめてみませんか?

当ファンドの詳細はこちらからご確認ください。

当ファンドはこちらに記載の販売会社にてお求めいただけます。

留意事項

当ファンドは、ETF等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し、購入時の価額を下回ることもあります。

また、当ファンドには信託報酬等の費用がかかります。当ファンドのリスク、費用については交付目論見書に詳しく記載されております。

投資信託のご購入に際しては、事前に最新の交付目論見書の内容を十分にお読みになり、ご自身でご判断ください。

・・・

THEOの運用について詳しくは「THEOについて」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

「プロとAIがいる、おまかせ資産運用THEO[テオ]」

https://theo.blue/

株式会社お金のデザイン

金融商品取引業者関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら