![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

人生100年時代を生きるにはどのくらいお金がかかる?

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

※この記事はお金のデザインが運営するiDeCoサービス「MYDC」の記事です。おまかせ資産運用THEOとは異なるサービスです。

THEO[テオ]を運営しているお金のデザインではiDeCoサービス「MYDC」も提供しています。

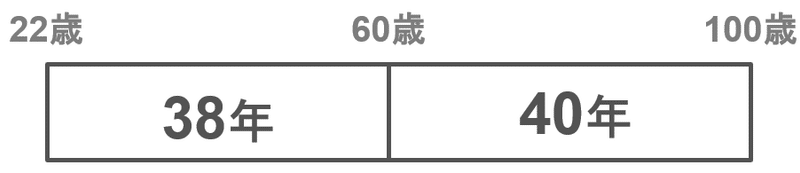

22歳から60歳までを就労・定期収入がある期間、60歳から100歳を年金受給期間と分けて考えますと、

年金受給期間の方が長いですね。2人家族の生活費を毎月30万円と仮定すると、1年間で360万円、360万円×40年(100歳)=1億4,400万円、360万円×50年(110歳)=1億8,000万円必要です。

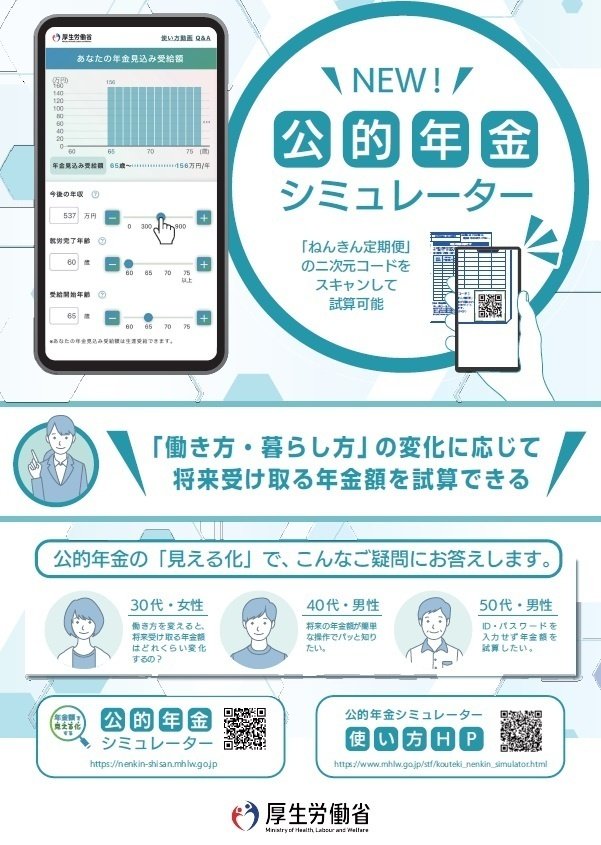

次に、公的年金の試算です。

試算には厚生労働省が試験運用をはじめている「公的年金シミュレーター」が便利です。これは、働き方・暮らし方の変化に応じて、将来受給可能な年金額を簡単に試算できるツールです。

試算結果で「あなたの年金見込み受給額」と、想像している将来の生活費に不足している金額はどのくらいでしたか。その不足部分を退職金や資産形成などで準備することが必要です。

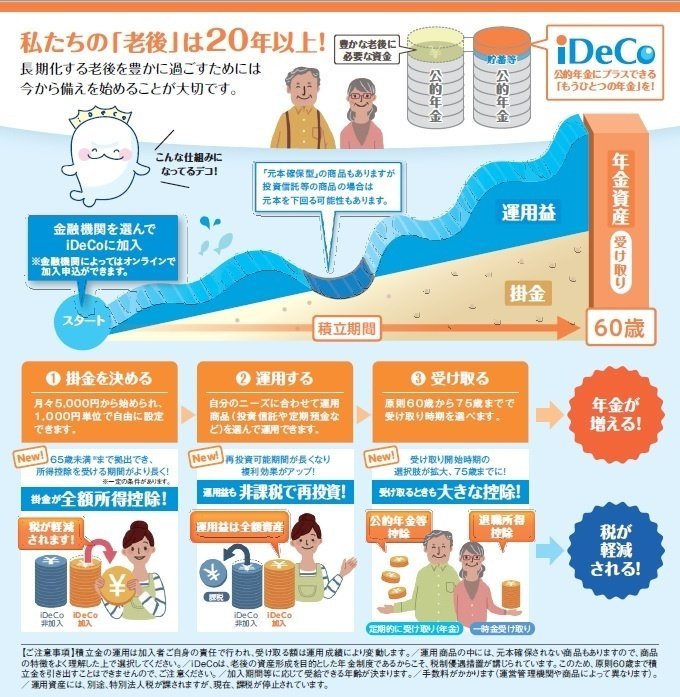

iDeCoを活用すれば、賢く「長期・積立・分散」を継続できます

資産形成の基本は「長期・積立・分散」です。

iDeCoに加入して世界に分散投資する投資信託を選択すると、資産形成の基本「長期・積立・分散」を簡単に実践できるのです。

1.長期の運用=時間の分散

iDeCoに加入すると60歳以降になるまで引き出すことができません

2.積立=買付タイミングの分散

iDeCoは毎月の積立が基本です

3.投資先の分散

iDeCoは投資信託などから選択します

※iDeCoは毎月の掛け金に上限があります。また掛け金は、指定した銀行口座から毎月引落しとなります。

しかも、税制優遇。掛金が全額所得控除で運用益も非課税で再投資、60歳以降に受け取るときに大きな控除があります。

*iDeCoの資産を年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象になります。”年金”や”退職金”と同じような税制優遇の対象になります。iDeCoは、税制優遇を受けながら「長期・積立・分散」を継続できるしくみです。

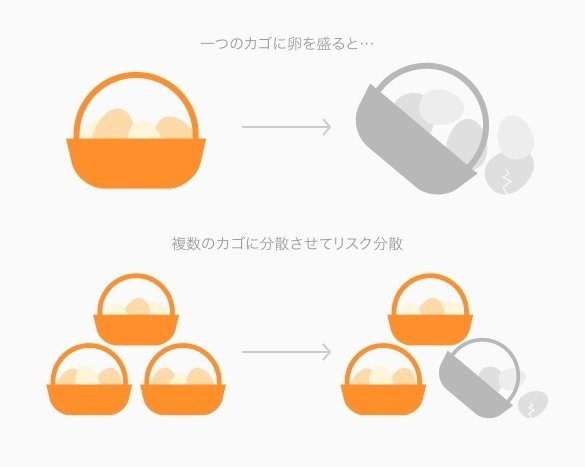

分散投資とは

「卵は一つのカゴに盛るな」、投資の世界でよく言われる格言です。

卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて(”分散して”)卵を盛っておけば、そのうちの一つのカゴを落としてカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすみます。

このように、投資の世界においても、投資対象を分散させることで、資産運用に伴うリスクを低減させながら、安定的なリターンをめざす方法が有効だと言われています。すべての資金をひとつの金融資産に集中させると、運用がうまくいかなかった場合にはマイナス影響が資産全体に及びます。けれども値動きの異なる複数の資産に分散させれば、リスクを分散しながら、安定的な収益を期待することができます。

MYDCに関するお問い合わせは専用のお問い合わせフォームを用意しておりますのでお気軽にお問い合わせください。

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号、確定拠出年金運営管理機関 登録番号 775

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら