![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

資産の引き出し方 〜野尻哲史氏の #逆算の資産準備 第2回〜

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、フィデリティ退職・投資教育研究所所長 野尻哲史氏による寄稿記事です

前回のコラムでは、60歳以降に「使いながら運用する」時代を考えるお金との向き合い方を紹介しました。この「使いながら運用する」時代は、現役時代の資産を積み上げるだけの時代より、難しい時代です。なぜなら、運用するだけでなく、引き出すことも一緒に考えなければいけないからです。

時間をかけた出口戦略

見方を変えると、この期間は、資産を取り崩しながら残りを運用し続けるということで、資産の減り方をコントロールすることを優先する時代でもあり、それまで続けてきた資産運用からの撤退=出口戦略を行っている時代でもあります。

現役時代には積立投資が大切でした。2014年に少額投資非課税制度(NISA)が導入されて以降、2017年からはiDeCo(個人型確定拠出年金)が公務員や第3号被保険者に広がり、2018年からはつみたてNISAがスタートするなど、積立投資が身近なものになってきました。

しかし、積立投資で作り上げた3000万円の運用資産も、退職金で一括投資した3000万円も、その場になると、明日の相場、10年後の相場、20年後の相場が気にかかるのは等しいはずです。それは、知らないうちに、ある時点で一度に売却することを念頭に置いているからではないでしょうか。

もし売却も積立同様に少しずつ時間をかけて行っていくとすれば、相場の急落もそれほど重い負担にならないはずです。コツコツと取り崩すという、投資からの撤退=出口戦略を実践する時代として「使いながら運用する時代」を考えると、また別な見方が出てきます。そして、時間をかけて徐々に投資から撤退をしていると思えば、無理な投資をすることは避けられるはずです。

長生きリスク

そこで資産からの資金の引き出し方を整理してみたいと思います。引き出し方に何かコツがあるのかと不思議に思う方もいらっしゃるかも知れませんが、意外に難しく、しっかり理解しないと思わぬ大きなリスクが潜んでいるものです。

一般には「年金以外に毎月10万円あれば生活が助かる」といったように、生活の必要性から計算した一定額の引出額を想定することが多いものです。資産を使うということを前面にして考えれば、引出額に上限を決めることで無駄使いを抑制する効果があるでしょう。でもその一方で、定額引き出しには2つの課題があります。

1つ目は、思った以上に長生きした場合には、資産が途中で枯渇することになります。よく言われる長生きリスクです。例えば、2,000万円の資産を毎年100万円ずつ引き出せば、20年間は大丈夫ですが、それよりも長生きした場合には資産が足りなくなります。

持続可能な引出率

そこで、このリスクを回避するために、元本を運用することで資産を少しでも長く持たせることが必要になります。運用をしながら引き出す考え方として有名なものが、途中で資産が枯渇しないような引出額を推計する方法、「持続可能な引出率」です。

これは例えば「4%」といった「率」で表示されますが引出開始時の資産(退職時点の資産)に対する「比率」として提示されるもので、実際には「資産残高×持続可能な引出率」で決められた金額が、その後ずっと引出額として固定されます(インフレを考慮してその分増やすことはあります)。

この方法のポイントは、引出額は定額ですが、途中で枯渇しない引出率を過去の資産クラスの収益率を使って、数千回といった膨大なシミュレーションを繰り返して算出することです。その結果、例えば90%の確率で枯渇しない「収益率」といった数値を算出することができます。

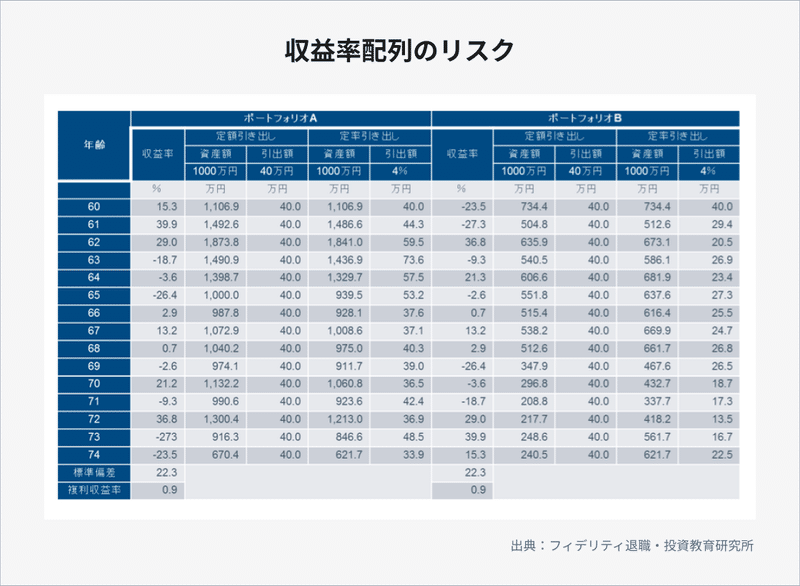

収益率配列のリスク

ただ、この方法でも金額を決めて引き出す限り「定額引出」に違いはありません。この定額引き出しの持つ、別なリスクにも気をつける必要があります。

これが2つ目のリスクです。

運用を続けながら定額引出を続けていると、運用そのものによって元本が想定以上に毀損して、場合によっては途中で枯渇してしまうような「収益率配列のリスク」があることです。

少し具体例で説明することにします。表に示したポートフォリオAの定額引き出しの欄をみてください。

保有資産1,000万円で毎年40万円ずつ引き出して残りを運用すると想定します。運用するマーケットの収益率はその左側の欄に、1年目の15.3%の上昇から15年後の23.5%の下落まで想定しています。60歳から75歳までの15年間の運用状況は平均収益率(年率)で0.9%、リスク指標である標準偏差で22.3%。この運用と引き出しを行った結果、15年後の資産額は670.4万円です。使っている割に意外に減っていないですね。

一方、ポートフォリオBは、15年間の平均収益率は0.9%、標準偏差は22.3%とポートフォリオAと同じですが、毎年の収益率の並びを逆にしています。1年目の23.5%下落から始まって15年目は15.3%の上昇です。もちろん1000万円の資産で40万円を引き出して残りを運用するという方法もポートフォリオAと全く同じです。しかし、この毎年の収益率の並び方が違うだけで、15年後の残高は240.5万円とポートフォリオAと大きく違っています。

何故こんな現象が起きるのでしょうか。これはポートフォリオBの場合、収益率の並び具合が前半に大幅なマイナスが続いて後半にプラスが多くなっているからです。大幅なマイナスが続いている前半に定額の引き出しを続けると元本の減少を早めることになります。その結果、最後の方で収益率が回復しても、元本が大きく毀損しており、その回復力を享受できないのです。

これを避けるための定率引き出し

75歳以降に安定的な生活を望んでいる場合、Aになるのか、Bになるのかわからないのはかなり大きなリスクといえます。

これを回避する方法が残高の一定率を引き出す「定率引き出し」です。表ではポートフォリオA、Bともにそれぞれの右側に定率引き出しによる資産の減少パターンを並べていますが、15年後の残高はともに621.7万円です。毎年の収益率の配列を予測することはほとんど不可能なため、事前にポートフォリオAのパターンなのか、ポートフォリオBのパターンなのかを知る方法はありません。そのため、それを避けるには「定率引き出し」が有効な手段となるのです。

定率引き出しの持つ課題

その定率引き出しにも課題はあります。例えば、残高が小さくなっていくにつれて同じ引き出し率だと金額がどんどん減っていくことです。引き出し率が同じ4%でも、当初の資産額が3,000万円の時は年間120万円の引き出し額ですが、残高が2,000万円になった折には年間80万円に、さらに1,000万円になれば年間40万円と小さくなります。引き出し期間が長くなればなるほど、こうした懸念が大きくなるのです。

また、インフレ等の要因で同じ引出額でさえ十分な生活費をカバーできなくなることも懸念材料です。引出額が比較的変化しなくてもインフレが予想される際には、その分の目減りが退職後の生活を厳しくすることになります。インフレ率が高い場合には、一気に保有資産の実質価値が毀損し、生活費の懸念が大きくなることは避けられません。

“予”定率引き出し

そうした懸念を払しょくする方法として、引き出し比率を徐々に引き上げていく方法もあります。そもそも定率引き出しの持っている意味は、金融市場の変動に伴って起きる運用資産の変動リスクを引出額の変動を使って抑制することにあります。その点で「率」で考える効用に変わりはないものの、その「率」自体を徐々に引き上げていくという調整を想定するわけです。

例えば、もし75歳をゴールとして定率引き出しをするとしたら、残高が徐々に下がっていくなかで、ある程度の引き出し額を確保するためには、インフレも想定して引き出し率そのものをあらかじめ決めたルールで引き上げるという考え方です。

初年度が4%だった引き出し率を、2年目は4.1%、3年目は4.2%...と引き上げていくといった方法です。

このように、「率」で考えるものの、その「率」を予め決めておくということで、この方法を「“予”定率引き出し」と呼んでいます。

ロボアドバイザーは何ができるか

引き出し方法にはいろいろな種類があり、「逆算の資産準備」で紹介したように「前半は定率で、後半は定額で」といったように組み合わせることも重要になってきます。こうした複雑な引き出しに関する考え方や手法を並べてみると、これが高齢になった段階でできるだろうかという不安も芽生えてきませんか。かなり大変なことだと思います。

個人的には、こうした引き出しのテクニックは75歳くらいまでにしておいて、その後は運用からも撤退して定額引出に専念するのが良いのではないかと思っています。

それでも資産運用でロボットアドバイザーが登場して運用に新しい一面をもたらしたように、「使いながら運用する」時代にもロボットアドバイザーはきっと新しい風を送りこんでくれるだろうと思っています。

ただ、現役時代の運用とはちょっと違ったアプローチが必要に思います。具体的には、高齢になるとすべてWeb上で処理が済むというアドバイスでどれだけ安心感が得られるでしょうか。よりヒューマンタッチなアドバイスへの志向が強まるように思えます。

そうしたなかで注目しているのは、人とロボアドの組み合わせで高齢者の満足度を高める方法ではないでしょうか。心と感情は人で、体のパーツはロボットという、サイボーグのようなアドバイザーがこれから求められるように思います。高齢社会におけるロボアドの新しい形は、人の持つ力と、ロボアドの持つ力を合わせた「サイボーグ・アド」のように思います。

・・・

<プロフィール>

フィデリティ退職・投資教育研究所 所長 野尻 哲史 氏

大学を卒業後、国内外の証券会社調査部を経て2006年からフィデリティ投信㈱に勤務、2007年より現職。各種アンケート調査をもとに投資家動向を分析し、資産運用に関する啓蒙活動を行っている。結果等は資産運用NAVIで公開。CMA、証券経済学会・行動経済学会などの会員。

著書には『定年後のお金 寿命までに資産切れにならない方法』(講談社+α新書)、『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』、『日本人の4割が老後準備資金0円』(講談社+α新書)、『貯蓄ゼロから始める安心投資で安定生活』(明治書院)など多数。

著書一覧はこちら

<著書の紹介>

もう少し知りたいかたは、「定年後のお金」(講談社+α新書)の第4章、第5章をご覧ください。

詳細はこちら

<注記>

※本稿において、記載された内容は野尻哲史氏個人の見解であり、フィデリティ投信株式会社または株式会社お金のデザインの公式見解ではありません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら