![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

年代ごとの平均金融資産額は?

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

年代によってお金に対する価値観は変わる

資産形成のことを考えるとき、年代によって何を重視するかというのは異なるでしょう。

若い世代で独身の場合、趣味や旅行など、自分のために使うためのお金をためるという方が多いかもしれませんが、家族がいる場合、生活費に加えて、住宅ローンの返済、子どもがいる世帯では学校や習いごとにかかる教育費、各種保険料など、出費の多さに悩んでいる人が少なくありません。

中にはご両親の介護にたずさわっている方もいらっしゃるでしょう。

日々の生活に追われて、将来のための貯蓄どころではない、という人も多いのではないでしょうか。

しかし、40代頃になると、今使うためのお金のことだけでなく、約20年後に迫る自分自身の老後のための準備を、そろそろ考え始める時期にきていると言えます。

ある程度ゆとりのある生活ができるような資金を準備するためにも、なるべく早く準備を始めると安心感があるでしょう。

老後にはどのくらいお金が必要?

では、どのくらいお金を準備しておけばよいのでしょうか。

2019年6月3日、金融庁の金融審議会「市場ワーキンググループ」がまとめた報告書「高齢社会における資産形成・管理」を発表しました。

その報告書で「老後30年間で約2,000万円が不足する」と受け取れる試算が示されました。

要旨は以下の通りです。

今後も老後の収入の重要な柱であり続ける公的年金については、少子高齢化という社会構造上、その給付水準は今後調整されていく見込みである。

加えて、低金利環境が長く続く中、資産運用による資産形成の可能性を閉ざしてしまうことは、豊かな生活のための有力な選択肢の一つを放棄してしまうことになるのではないだろうか。

長期・積立・分散投資ならば、金融の先端知識や手間はほとんど必要ない。

人生 100 年時代というかつてない高齢社会においては、これまでの考え方から踏み出して、資産運用の可能性を国民の一人一人が考えていくことが重要ではないだろうか」

「老後」の定義を、一般的に年金以外の収入がなくなる65歳とした場合、60代で2,000万円の金融資産を保有するために、いつから、いくらくらい貯めていけばよいのでしょうか?

60代直前になって資産を増やそうと考えても簡単ではありません。

若い世代ほど、時間を味方につけて無理をしなくても資産形成していける可能性はあります。

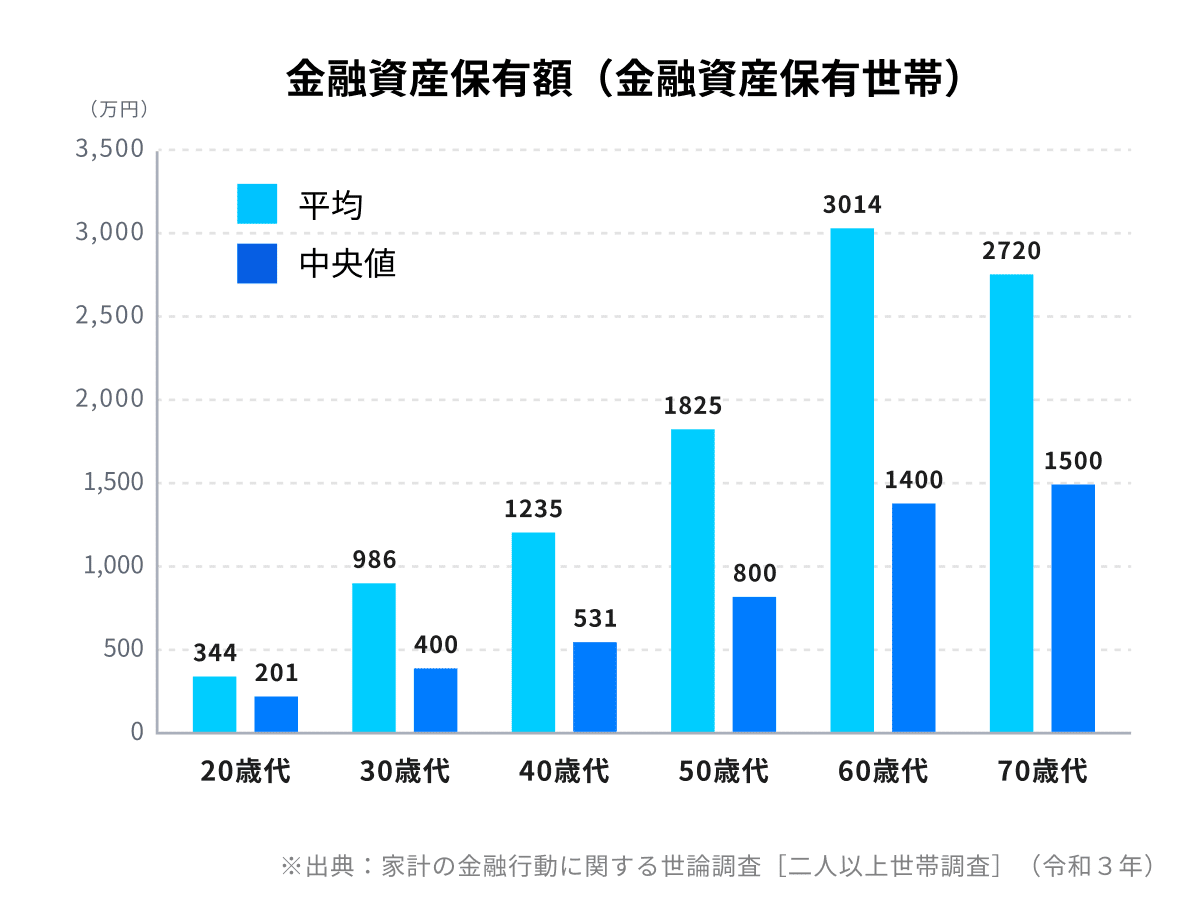

みんなの金融資産保有額はどのくらい?

では、日本人の金融資産保有額の平均はどのくらいなのでしょうか?

以下の表は、世帯主の世代ごとの金融資産保有額の平均と中央値です。

2,000万円に届いていなくても、若い世代は時間をかけて資産形成をすることができます。

先にご紹介した報告書の中でも「長期・積立・分散投資ならば、金融の先端知識や手間はほとんど必要ない。」と述べられています。

THEOは「預金に代わる新しい選択肢を提供することにより、人とお金の新しい関係を創る」というビジョンで、おまかせ資産運用サービスを提供しています。

THEOは投資する商品を選ぶ必要も無く、ポートフォリオ診断の結果をもとにお客さま一人ひとりにあった方法で運用を開始します。

無料診断で初回投資額、毎月の積立額を入力し、ご自身に合った運用プランを診断してみてください。

既にTHEOをご利用されている方は、THEOマイページ「運用プラン」を活用して、ご自身にあった運用プランをシミュレーションし、積立金額や入金額の見直しをしてみませんか?

・・・

THEOの運用については、「THEOの仕組み」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら