![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

なぜ若い人は投資リスクを取れるのか? #加藤康之の投資講座 -初級編5-

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、お金のデザイン研究所所長、首都大学東京特任教授/京都大学客員教授の加藤康之氏による寄稿記事です。

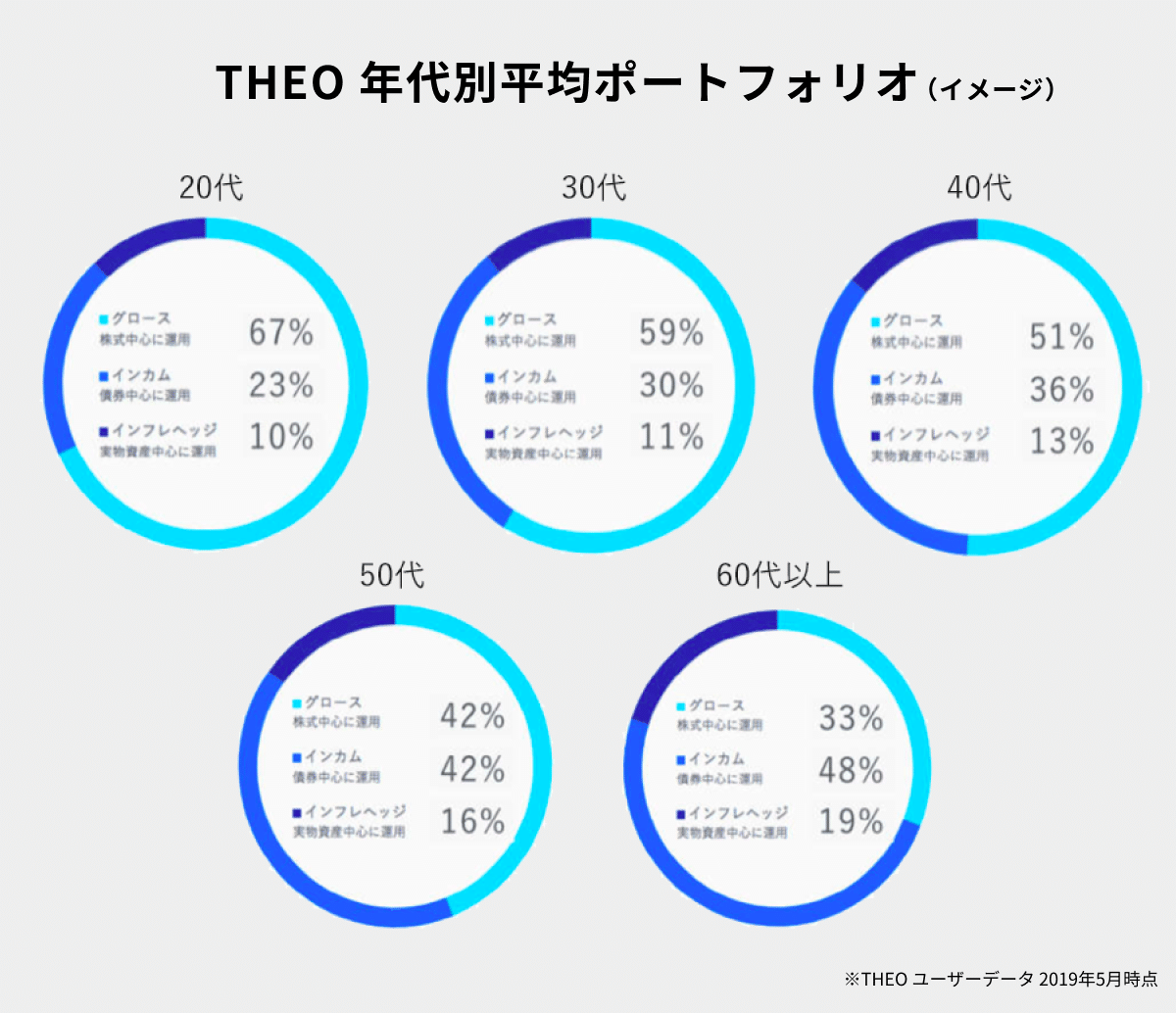

THEOの推奨ポートフォリオを見ると、一般的に若い人の方が年配者に比べてグロースポートフォリオの比率が高くなっています。つまり、若い人のポートフォリオは全体として「ハイリスク・ハイリターン型」のポートフォリオになっています。

なぜ、そうなっているのでしょうか?

この理由を説明する理論にはいくつかの流儀がありますが、今回は「人的資産を考慮した資産配分」という考え方を紹介しましょう。人的資産を考慮すれば、若い人が年配者に比べてハイリスク・ハイリターン型の資産を多く保有することが合理的になるのです。

・・・

まず「資産」の定義をします。

資産は会計学の用語ですが、経済的には「将来、収入を産み出すもの」と定義することができます。そして、資産の価値(価格)は将来の収入の総額を現在時点における価値に換算したものと考えることができます。

債券や預貯金は金利という収入を産み出し、株式は配当金という収入を産み出すために、それぞれ資産と考えることができます。また債券や預貯金の金利はあらかじめ決まっているために安定している一方、株式の配当金は毎期毎期の企業利益に依存しているため不安定になります。そのため、債券(特に国債)や預貯金は安全資産、株式はリスク資産と考えるわけです。

ところで、自分にとって最も重要な資産は何でしょうか?

それは自分自身です。

「自分自身が資産なのか?」と疑問に思う方もいるかもしれません。しかし、人を「労働によって将来にわたり収入を産み出すもの」と定義すれば、人は資産と考えることができます。これが人的資産です。

若い人は人的資産(安全資産)が大きい

若い人は退職するまで長期にわたって収入が見込めるため資産価値は大きくなり、定年間際の年配者は資産価値が小さくなります。すでに退職した人であれば年金収入などを除いた労働収入という観点では資産価値はゼロ(ごめんなさい)となります。また、一般のサラリーマンを考えれば、給料は比較的安定しているため、人的資産は債券のように安全資産に近いと考えることができます。したがって、人的資産を考えると、若い人は大きな安全資産を、年配者は小さい安全資産を保有していると言えます。

参考

さて、自分の保有する資産全体を人的資産と金融資産の合計と考えれば、金融資産の構成は自分の人的資産を考慮した上で決めるべきだと言えます。

つまり、

■若い人

人的資産(安全資産)が大きいため、金融資産におけるリスク資産の比率を高めることができる。

→ THEOのグロース・ポートフォリオの配分を高めることができる

■年齢が高い人

人的資産(安全資産)のウェイトが低下していきます。そのため、金融資産における安全資産のウェイトを高めていく必要がある。

→ THEOのインカム・ポートフォリオの配分を高める必要がある

なお、ここで注意すべき点は、人的資産のリスクは人によって異なるということです。

人的資産は安全資産に近いと言いましたが、職業によってはリスクが異なります。公務員のように安定している職業もあれば、個人事業主といった相対的に収入が安定しない職業もあります。職業によって人的資産の特性が変わり、結果的に保有すべき金融資産の構成も変わってきます。つまり、公務員はリスク資産をより多く保有すべきであり、逆に個人事業主は安全資産をより多く保有すべきということになります。

以上のように、金融資産の資産配分を考える時は、自分自身という人的資産を考慮した上で決めるべきなのです。

ちなみにTHEOでは最初の質問で年齢を聞いていますが、年齢に応じた人的資産の大きさを推定していると言うことが出来ます。

以上

・・・

関連記事

※本稿において、記載された意見・見解は、筆者個人のものであり、株式会社お金のデザインの公式見解ではありません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら