![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

暴落が起こっても長期投資家が株を売らない理由

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、THEOのアカデミックアドバイザーで、京都先端科学大学教授/東京都立大学特任教授/京都大学客員教授/お金のデザイン研究所所長の加藤康之氏により2024年9月10日に寄稿された記事です。

本年8月初めに日経平均株価は史上最大の下げ幅(下げ率の大きさで2番目)を記録しました。投資を始めたばかりの初心者の方はこの暴落に驚いたかもしれません。さて、この暴落の直後、不安になった一部の投資家があわてて株式を売却したようです。

一方、年金基金など長期投資を行っている機関投資家のほとんどは株式を売却しませんでした。それどころか、彼らの多くは暴落後に株式を買っています。それは相場観でも何でもなくルールになっているからです。(これについては後ほど説明します。)本稿では、市場が暴落しても株式を売らない長期投資家の考え方を以下の3つの観点から考えてみたいと思います。

①割安価格で売る必要がない

当たり前ですが、そもそも暴落を事前に予測することはできません。(当てることが出来れば皆大金持ちですね。)暴落を予測できないとすれば、その前に株式を売ることは出来ません。したがって「暴落で株式を売る」とすれば、暴落した後に売るということになります。しかし、それは一般的に割安で株式を売ることになります。株価が暴落するときは売りが売りを呼び過剰に下落する(オーバーシュートするとも言います)という研究は多くあり、暴落した後はひどく割安になっている場合が多いと言えます。もちろん、長期投資家にとって割安価格で保有株を売る理由は全くありません。

ところで、暴落して割安になったら株式を売らざるをえないという投資家は存在するのでしょうか。実は存在します。彼らはヘッジファンドなどレバレッジを利用した投資家です。つまり、お金を借りて株式を買っている投資家です。株価が下がると担保となる株式の価値が低下するため、資金の貸し手から担保価値の穴埋めを要求されます。そのため、株式を売って借金を返すという状況に追い込まれます。なお、お金を借りて株式を買うという投資のことは最近メディアで「キャリートレード」として紹介されています。今回の暴落で行った借金返済のための株式の売却を「キャリートレードの巻き直しが起こったと」して紹介されています。一方、長期投資家はお金を借りて投資をしているわけではないので、株価が下がっても株式を売って借金を返す必要はありません。

②暴落は「短期間」で元に戻る

暴落が起こった後、さらに株価の下落が続くことはあり得ますが、過去の例を検証すると、ある期間を経ると暴落前の株価を上回って来るのが一般的です。そして、その回復に要する期間は長期投資家にとっては必ずしも長い期間ではありません。

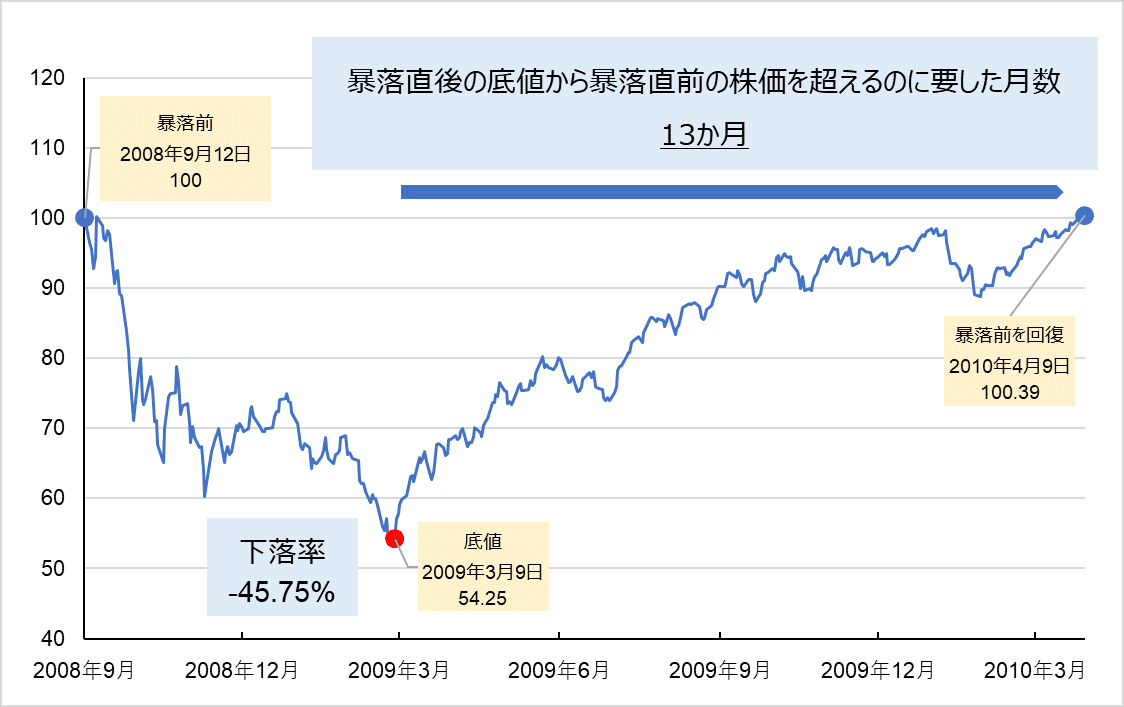

過去の大きな暴落、例えば、リーマンショックについて世界株式のインデックスデータを使って確認してみましょう。暴落について、最も下落した時点での暴落直前からの下落率、暴落前の株価の回復までに要した期間を調べてみると以下のようになります。なお、参照するインデックスは、S&Pグローバル1200(配当込みドルベース)の日次の値を使っています。

リーマンショックの底値から暴落直前の株価を超えるのに要した月数

※期間:2008年9月12日~2010年4月9日

※2008年9月12日時点を100として算出しています。

※リーマン・ブラザーズは2008年9月15日に連邦倒産法第11条を申請

以上のように、約40%の株価暴落があったのですが、世界的に大損害を与えたリーマンショックでも1年ちょっとの期間で元に戻っています。これらの期間は10年~20年という期間を想定する長期投資家にとって必ずしも長くはありません。その期間を待てる長期投資家なら、暴落で株式を売る必要はありません。

ちなみに、現在(2024年8月末時点)の株価はリーマンショック直前の高値に比べても戻るどころか約8倍に成長しています。なお、後述するリバランスを行えば、上記の期間よりさらに短い期間で元に戻ることが一般的です。あわてて株式を売る必要はないのです。

③最適な資産配分を維持することが合理的

長期投資家は自分にとって最適な資産配分比率を決めて運用しています。それはその時点の経済前提をもとに長期的な観点で決めたはずです。暴落があってもその経済前提が変わらなければ、その資産配分比率が相変わらず最適であることに変わりはありません。したがって、暴落したからと言って資産配分比率を変える合理的な理由はないのです。長期投資家にとっては常に最適な資産配分比率を維持することが合理的なのです。必ずしも株式を売ることにはつながりません。

以上のように、長期投資家にとって暴落は株式を売る理由にはなりません。長期投資家にとって、暴落はたまに出くわすイベントですが、特別な対応をしなくてはならないという緊急事態ではないのです。では長期投資家は暴落が起こっても何もしないのでしょうか。

リバランス:長期投資家が暴落時に行うこと

すでに述べましたが、長期投資家は暴落時に特別な対応はしません。しかし、常時行っているルール通りの対応は行います。それがリバランスです。リバランスは長期の機関投資家であれば必ずルールとして明記されています。リバランスとは、証券価格の変動により、保有する資産が当初決めた最適な資産配分比率からずれたときに、もとの資産配分比率に戻すということです。これは③であげた最適な資産配分比率を維持するために行うことです。

たとえば、当初に決めた<株式50%、債券50%>という最適な資産配分比率が価格変動(暴落も含む)によって<株式40%、債券60%>に変わってしまったとします。これをリバランスによってもとの<株式50%、債券50%>に戻すことになります。

リバランスのイメージ

これは、平時でも行いますが、暴落時は資産配分比率が大きく変わるので、リバランスによる修正も平時に比べて大きくなります。当然ですが、暴落時のリバランスでは暴落した株式のウェイトが下がるため債券などを売って株式を買うことになるのが一般的です。長期投資家が暴落時に株式を買っているとよく指摘されますが、それはこのリバランスのためなのです。そして、リバランスを行うことは結果的にリバランスをせずにそのままにしておいた場合に比べ資産価値が早く回復することも過去の事実です。リバランスやその具体的な効果の実証例については第2のリーマンショックが起きた時の対応法をご参照ください。

株価は経済のファンダメンタルズを反映すると言われますが、そのファンダメンタルズは将来の経済に対する人々の期待に基づいて形成されます。したがって、大きな経済的ニュース(今回の場合は日銀の金利上げ)があると、人々がそのニュースに過剰に反応しそれによって株価も過剰に変動することがあります。長期投資家はこの過剰な動きに付き合う必要は全くありません。本稿で上げた長期投資家の3つの考え方をよく理解しておくことが暴落に備えるヒントになると期待しています。

関連記事

・・・

THEOの運用については、「THEOの仕組み」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

「プロとAIがいる、おまかせ資産運用THEO[テオ]」

https://theo.blue/

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号 加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会 リスク・手数料の詳細はこちら