![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

THEOと株式・NISA・iDeCoなどとの違いは?

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

2020年がはじまり、「今年こそは投資を始めてみる」「自分の保有している銘柄やサービスについて見直す」と思っている方もいるのではないでしょうか。

弊社のサポートには、お客さまから「THEOはどのようなサービスですか?」「THEOやNISA、iDeCo、どれを選んだからいいか悩んでいます」といったお問い合わせをいただくことがあります。

そこで、今回はTHEOをはじめ、株式や債券、投資信託といった金融商品と、NISAやiDeCoといった制度について解説していきます。

株式、債券、投資信託とは?

まずは「株式」「債券」「投資信託」とはなにか、について簡単に説明します。

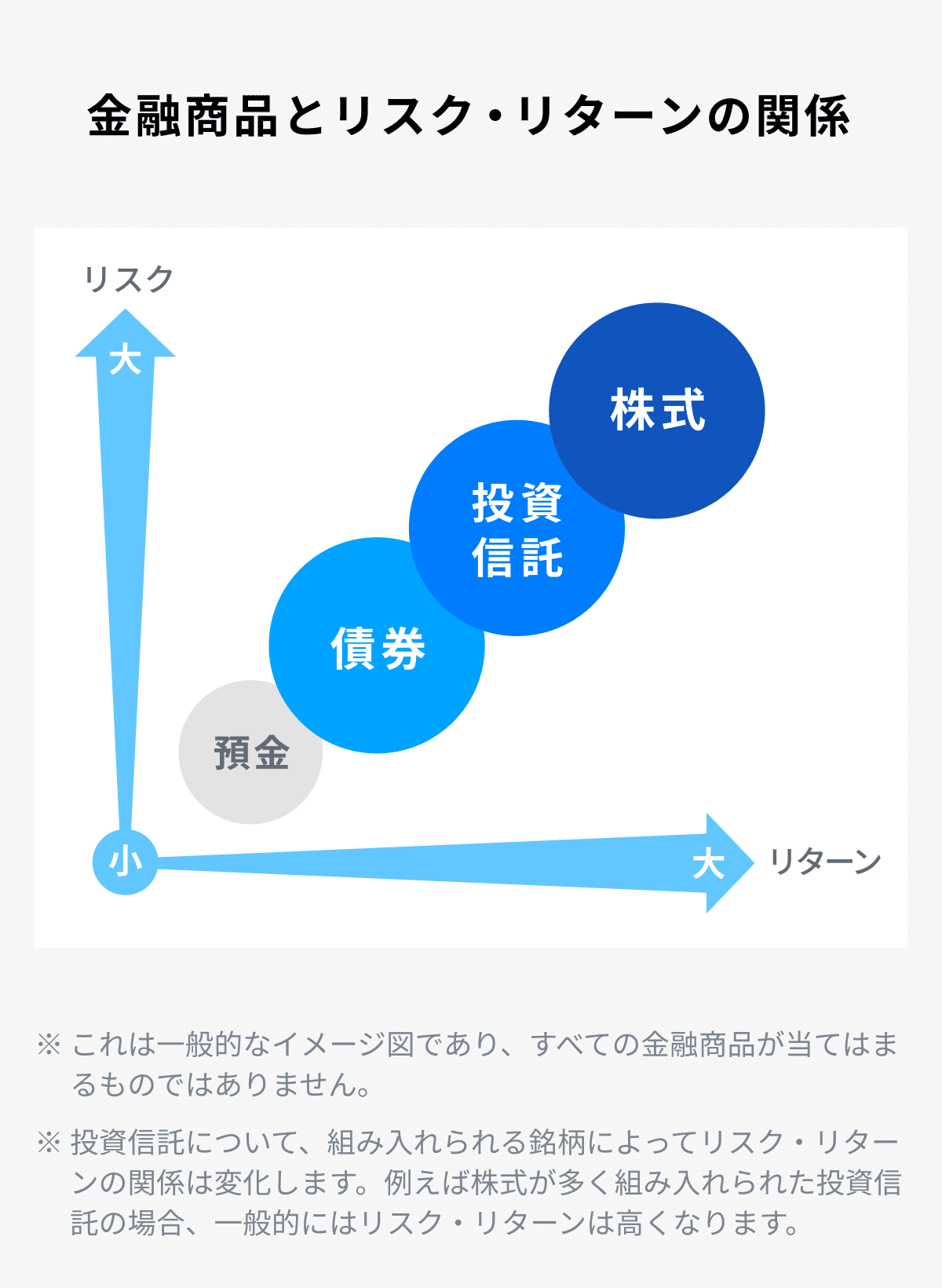

株式とは

企業が活動資金を得るために発行するものを「株式」、株式を保有している人を「株主」と言います。

業績がよく、成長している会社の株式を保有していれば、株価の値上がりにより利益を得ることができたり、配当金や株主優待などがもらえます。反対に業績が悪く株価が下がると損をすることもあります。リスクは高いもののその分リターンも高いところが一般的な株式の特徴になります。

債券とは

国や地方公共団体、会社などが発行している借用証書のようなものを「債券」と言います。国が発行する「国債」や会社が発行する「社債」といった言葉はよく耳にするものだと思います。こうした国債や社債は、利息として毎年一定額の現金が受け取れたり、満期を迎えると、元本も返済されます。国や会社が破綻しないかぎり、元本が戻ってこないリスクはないため、比較的リスクの低い金融商品として知られていますが、リスクが低い分、株式などと比べて高いリターンを期待することはできません。

投資信託とは

ファンドマネージャーと呼ばれる資産運用の専門家がいろいろな金融商品などを組み合わせて作っているパッケージ商品のことを「投資信託」と言います。

株式や債券などをどれくらいの比率で組み合わせるのか、または、どのようなテーマ(国別、業種別など)を持たせるのかによって、商品性がさまざまであることが特徴です。

投資信託は少ない資金でも、様々な株式や債券に投資ができるメリットがありますが、一方で、株式や債券の売り買いを任せることになるため、株式や債券と違い、信託報酬という形で手数料がかかります。

リスクとリターンについて

各金融商品は、その性質が異なるため、得られるリターンや被るリスクもさまざまです。

そもそもリターンとは運用を行った結果得られた収益を指し、プラスになったりマイナスになったりします。一方、リスクとはリターンの不確実性の度合いや値動きの振れ幅のことを指します。よって、マイナスになる確率(下振れリスク)だけでなく、プラスになる確率(上振れリスク)も総じてリスクとして捉えられます。

このリスクとリターンの関係について、「株式」「債券」「投資信託」では下図のように表されます。

NISA、iDeCoとは?

次に「NISA」「iDeCo」についてお話ししたいと思います。

NISAとは

2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や、受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度となっています。

※THEOではNISA口座に対応しておりません。

iDeCoとは

確定拠出年金法に基づいて実施されている私的年金の制度です。

この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。

また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。

NISA、iDeCoの制度を、より豊かな老後生活を送るための資産形成方法のひとつとして活用いただくのが良いのではないでしょうか。

THEOはどのようなサービスなのか

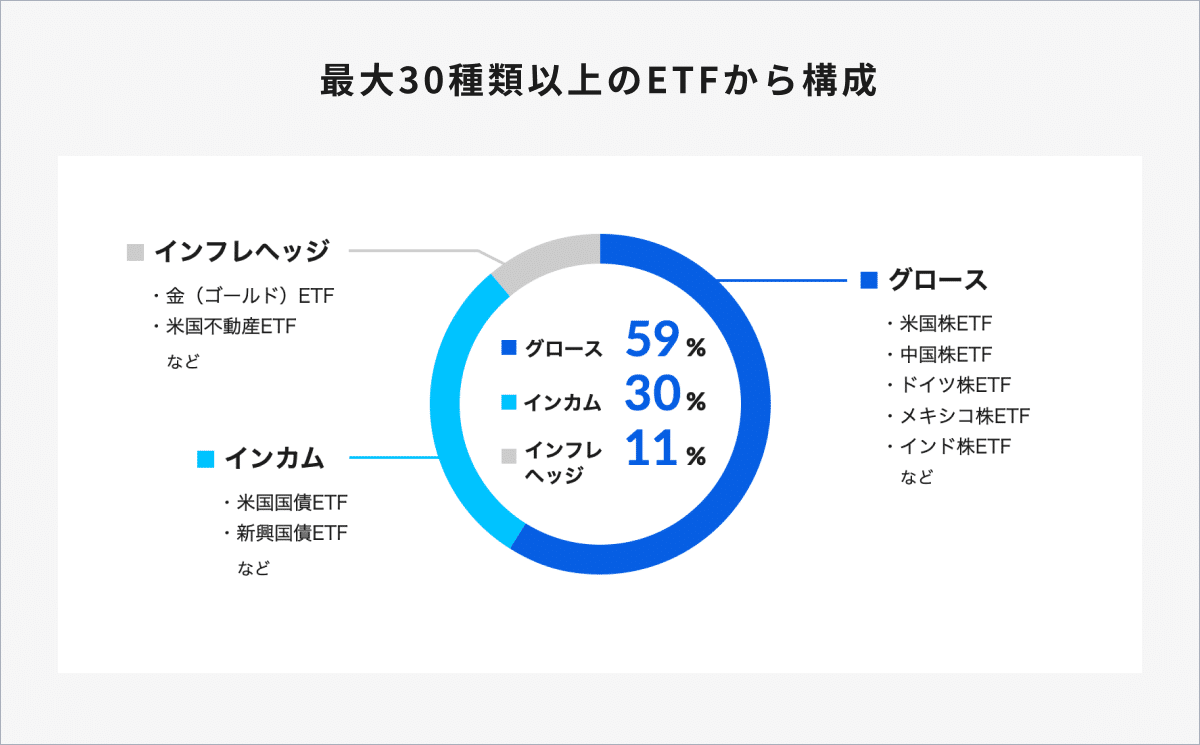

THEOは、お客さまにあったポートフォリオを構成し、お客さまに代わってETFの売買をするなど、すべておまかせで資産運用をおこなうサービスです。ETF(Exchange Traded Fund)とは、上場投資信託と訳される金融商品で、特定の指数(日経平均株価やNYダウ平均など)に連動するよう運用される、金融商品取引所(東京証券取引所など)に上場している投資信託を指します。

THEOでは最大30種類以上のETFを組み合わせてポートフォリオを構成しています。このポートフォリオは231通りあり、お客さまの投資目的によって自動で選択・提案がされています。

また、ポートフォリオを細かく分解すると、投資先は世界86の国・地域、最終的な投資対象は11,000銘柄以上になり、徹底的な分散投資を行うことでリスク低減を図っています。

THEOが選ばれている理由

さて、THEOはどのような点で選ばれているのでしょうか?

2019年12月に、THEOで資産運用いただいているお客さまを対象に、「THEOを継続いただいている理由」についてアンケートを実施しました。ご回答いただいた皆様、ありがとうございました。

THEOを使っていただいている理由として最も選ばれたのは、「すべておまかせで運用してくれるから」でした。

自分で資産運用した場合、ご自身で運用方針の決定をおこない、前述のとおり様々ある株式や債券等の銘柄の選定・買付、その後ポートフォリオの適正化(リバランス)をおこなっていただく必要がありますが、THEOではそのすべてをおまかせして行えるという点で選ばれていることがわかります。

「いちいち自分のポートフォリオをメンテナンスするのは面倒だ」「自分で銘柄を選んで売買するのは難しい」と思われる方については是非ご利用いただければと思っております。

・・・

今回はTHEOをはじめ、株式や債券、投資信託といった金融商品と、NISAやiDeCoといった制度について解説してきました。

THEOがおこなっていることをもっと知りたい、と思われた方はTHEO Guide「THEOはなにをしてくれるの?」をご確認ください。

・・・

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら