![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

スマートベータ運用はインデックス運用と何が違うのか? #加藤康之の投資講座 〜中級編2〜

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、お金のデザイン研究所所長、首都大学東京特任教授/京都大学客員教授の加藤康之氏による寄稿記事です。

スマートベータという言葉を聞いたことはありますでしょうか?

スマートベータは最新の投資理論に基づいた運用手法であり、今、世界の機関投資家の間で大きな注目を集めています。個人投資家向けのサービスでもTHEOのようにスマートベータ戦略を導入しているところもあります。そこで、今回はスマートベータを取り上げてみます。特に従来のインデックス運用との相違について焦点を当て解説します。

・・・

スマートベータという言葉は「スマート」と「ベータ」が結合したものです。

スマートは賢いという意味であり、ベータはTOPIXやS&P500のようなマーケットポートフォリオのことを意味します。マーケットポートフォリオとは市場で取引されている幅広い銘柄をその時価総額ウェイトで組入れたポートフォリオのことであり、それをインデックス化したものがマーケットインデックスになります。

すなわち、スマートベータとは直訳すれば「賢いインデックス」ということになります。したがって、スマートベータは一般的なインデックス運用の延長線上にあることを意味します。では、何が違うのでしょうか?

TOPIXやS&P500などのマーケットインデックスに連動するインデックス運用はETFなどでも人気が高く、それぞれの市場で資産残高が最大の商品に育っています。インデックス運用が人気の背景には、前回記事「なぜインデックス運用が増えているのか?」で説明したように、運用コストが低いことやアクティブ運用のパフォーマンスが振るわないこと等があると考えられています。しかも、インデックスの投資対象であるマーケットポートフォリオが効率的(リターン対リスクの比率が最も高い)だという伝統的な投資理論のお墨付きもあります。

前回記事

この伝統的な投資理論は1950~60年代に提唱されたもの(参考文献1、2)で、現在でも中核的な理論として使われています。

しかし、最近になって、新しい投資理論(参考文献3)も定着してきています。

その新しい理論では、インデックス運用で使うマーケットポートフォリオは必ずしも効率的とは言えないとしています。つまり、伝統的な投資理論を否定しているのです。実は、この話はアカデミックな世界では1980年代から指摘されていたのですが、運用手法として広く導入されたのは2000年代に入った後の最近のことなのです。インデックス運用が拡大するのに併せて、その課題も指摘されるようになったということだと思います。

伝統的な投資理論

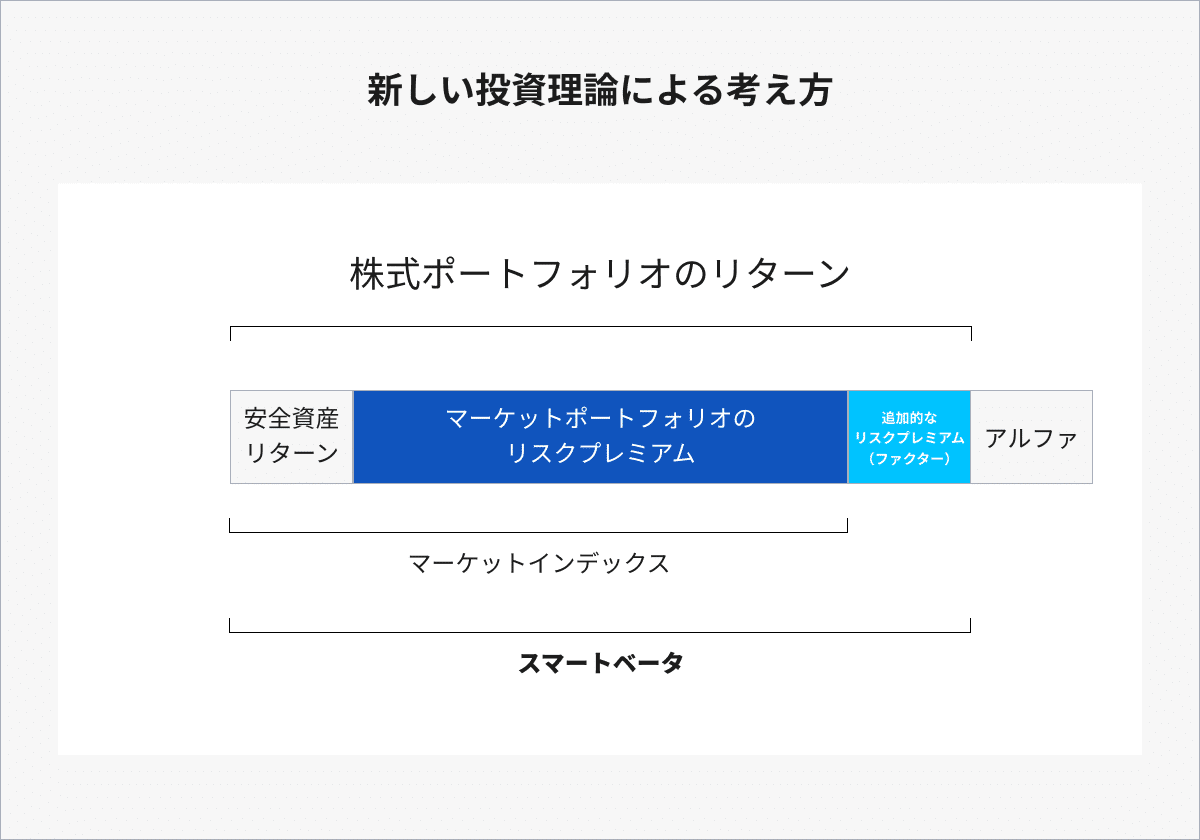

そもそもマーケットポートフォリオが効率的と考えられたのは、株式などリスク資産がもたらすリターンはマーケットポートフォリオがもたらすリスクプレミアムのみからなる、という伝統的投資理論の考え方に依存しています。

ちなみに、リスクプレミアムとはリスクを取ることに対する報酬(プレミアム)のことです。

つまり、「株式というリスクの高い商品に投資するのだから安全資産よりも高いリターンを得られるはずだ」という考えであり、それは株式投資に付随する本源的なリターンと言えます。この時の「株式」を代表するのがマーケットポートフォリオということになります。

参考までに、アクティブ運用とは、市場の非効率性を前提として割安のまま放置されている銘柄にオーバーウェイトする運用のことであり、マーケットポートフォリオによるリスクプレミアムに加えて追加的なリターン、つまり、アルファを狙うことを目的としています。

もちろん、このアルファは株式の本源的なリターンであるリスクプレミアムではありません。なお、あえて言えば、市場の非効率性を前提とするアルファは投資理論の守備範囲外と言えます。

新しい投資理論

新しい投資理論が伝統的な理論と根本的に異なっているのは、マーケットポートフォリオでは反映できないリスクが市場にはまだ残っており、それに見合うリスクプレミアムも別途存在していると主張していることです。

つまり、マーケットポートフォリオ以外にもリスクプレミアムをもたらすポートフォリオ(ファクターポートフォリオとも呼びます)が存在するということでもあります。これらファクターポートフォリオとしては、株式ではバリューポートフォリオや小型ポートフォリオ、債券ではクレジットリスクの高いポートフォリオなどがこれまでの研究で明らかにされています。

スマートベータ戦略とは?

スマートベータ戦略はこの新しい投資理論を応用して、これまでのインデックス運用より高いリターンを得ようとするものです。つまり、スマートベータとは、マーケットポートフォリオによるリスクプレミアムに加えてファクターポートフォリオによるリスクプレミアムを得ようとする運用手法なのです。

重要な点は、この追加的なファクターポートフォリオによるリスクプレミアムはマーケットポートフォリオによるリスクプレミアムと同様に本源的なリターンであり、言い換えるとインデックス化(したがってETF化)できるのです。

また、言うまでもありませんが、市場の非効率性を前提としたアクティブ運用によるアルファとは異なります。したがって、長期的にはより確実性の高いリターンが期待できると言うことが出来ます。実際、機関投資家の世界では、アクティブ運用からスマートベータに乗り換える投資家が増えています。

過去20年間の具体的な数字を見てみましょう。米国の小型ポートフォリオが産出す追加的なリターンは年率平均で1.50%(注1)であり、また、米国の高クレジットリスク債券ポートフォリオの場合は2.04%(注2)となっており、それぞれプラスのプレミアムが観測されています。ただし、どんなリスクプレミアムでもそれは長期的なものであり、短期的には変動することに注意が必要です。

THEOでは、通常のマーケットポートフォリオ型ETFに加えファクター型のETFを利用し追加的なリスクプレミアムを狙うスマートベータ戦略が導入されています。

以上

・・・

関連記事

<参考文献>

1.Markowiz,H.M., 1952, “Portfolio Selection”, Journal of Finance,Vol7. pp.77–91

2.Sharpe, W. F., 1964, ”Capital asset prices — A theory of market equilibrium under Conditions of risk”, Journal of Finance 19 (3), pp.425–42

3.Fama,E., French,K., 1993, “Common risk factor in the return on stocks and bonds”, Journal of Financial Economics, pp.3–56

<注記>

注1)Russell2000小型インデックスリターンとRussell1000市場型インデックスリターンとの差(1997年8月~2017年7月、US$ベース、年率平均値)

注2)Barclays US Aggregate Credit High YieldインデックスリターンとBarclays US aggregate総合インデックスリターンとの差(1997年8月~2017年7月、US$ベース、年率平均値)

※本稿において、記載された意見・見解は、筆者個人のものであり、株式会社お金のデザインの公式見解ではありません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら