![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

THEO[テオ]における新NISAへの対応について

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

2024年1月から新しいNISA(以下「新NISA」と表記します)がスタートしました。

THEOを運営する株式会社お金のデザインでは、THEOの運用の強みを維持しながらどのように新NISAの対応を行うのかについて検討を進めてまいりました。

新NISAが発表されてから「THEOの新NISA対応はどうなるのか」など、新NISA対応についてたくさんのお問い合わせをいただきました。ご報告まで長らくお待たせしましたことを深くお詫び申し上げます。

最初に、THEOの新NISAへの対応方針の概要をご説明いたします。

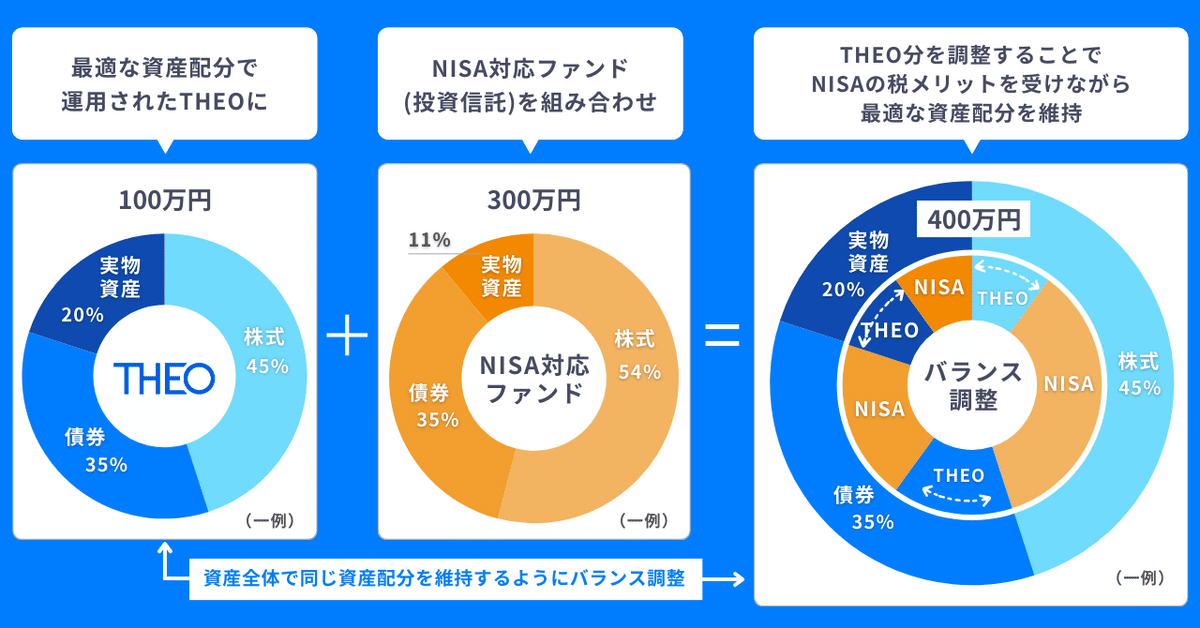

・新NISAへの対応では「成長投資枠」「つみたて投資枠」の両方に対応した、お金のデザインが設定するNISA対応ファンド※(投資信託)を活用する。

・NISA対応ファンド(投資信託)とTHEOを組み合わせて、NISAの税メリットを受けながら、お客さまに最適な資産配分(ポートフォリオ)を構築・維持するTHEOの「NISA調整機能」で運用を行う。

THEOの「NISA調整機能」のイメージ

少し長文となりますが、このような対応方針に至った背景をご説明いたします。

一生涯安心しておまかせできる「THEO」の特徴

あらためて、ロボアドバイザーサービス「THEO」の運用の特徴についてご説明いたします。

一般的なロボアドバイザーサービスとの比較において、THEOの最大の特徴は下記の2つになります。

①お客さま一人ひとりに合った最適な資産配分(ポートフォリオ)をご提供すること

②年齢に応じて資産配分を自動で調整し、生涯を通じてお客さまごとに最適な資産配分を維持し続けること

THEOは、グロースポートフォリオ(株式中心)、インカムポートフォリオ(債券中心)、インフレヘッジポートフォリオ(実物資産中心)の3つの機能ポートフォリオを組み合わせ、年齢や金融資産額などに応じてポートフォリオの割合をバランス調整しながらお客さま一人ひとりに合った資産配分(ポートフォリオ)で運用します。

3つの機能ポートフォリオの割合は一人ひとり異なりますが、その割合を決めるうえで分かりやすい要素の一つに「年齢」があります。年齢は、資産配分(ポートフォリオ)の構成に対してどのような影響があるのでしょうか?

以下の図は、THEOでおまかせ運用をした場合の年齢ごとの資産配分(ポートフォリオ)の例です。

THEOがご提案し運用する資産配分(ポートフォリオ)は、年齢が上がるにつれて株式の割合が減り、その他の資産の割合が増えていきます。これは、年齢が上がると運用期間が短くなり、許容できるリスクの量が低下するためです。

このようにTHEOは231通りの資産配分(ポートフォリオ)からお客さまの属性に基づいて最適な資産配分(ポートフォリオ)で運用をおこなっています。

「THEO」の運用の特徴とNISA対応の課題

このようにTHEOは一人ひとりのお客さまにとっての最適な資産配分(ポートフォリオ)できめ細かくバランス調整しながら運用していますので、一般的なロボアドバイザーと比較して「リスク管理」に重点をおいています。

THEOでは、お客さまの資産配分(ポートフォリオ)に対してリスクを適切に管理するために、4種類のメンテナンスをおこなっています。

リバランスは、お客さまの目標ポートフォリオに近づくよう、毎月実施しています。他のロボアドバイザーでは半年に一回のみという対応をしている場合もあるところ、なぜTHEOは毎月1回※行っているのでしょうか。※2024年4月末時点。

それは前述のとおりTHEOは「リスク管理」に重点を置いているからです。目標ポートフォリオからずれたポートフォリオで運用することを極力避け、お客さまにとって最適な資産配分(ポートフォリオ)で運用し続けることが重要だと考えるからです。

ただ、このきめ細やかな運用手法を新NISA制度の枠を使って実施すると、新NISA制度の年間投資枠※を早期に消費してしまうという課題が発生します。

なぜなら、NISAにおいては、例えば、100万円の投資を行った後、リバランスのために10万円の売却を行い、その10万円で別の資産への投資を行うと、お客さまが投資した資金は100万円で変わらなくとも、NISA枠としては110万円消費したことになってしまうからです。

※新NISAの年間投資枠については、金融庁などのサイトでご確認ください。

投資信託を活用して非課税枠のメリットを享受する

年間投資枠が埋まると、埋まった後は課税口座で購入することになり、お客さまは非課税枠のメリットを享受することができなくなるという課題が発生します。

そのため、THEOの強みである、

①お客さま一人ひとりにとって最適な資産配分(ポートフォリオ)を維持しつつ、

②新NISAの非課税メリットを享受することはできないか。

ということに重点をおき、新NISAへの対応を検討してまいりました。

最初にお話したとおり、お金のデザインが設定するNISAファンド(投資信託)を活用すれば上記2点を満たすことができます。

月一のリバランスでも同様にNISA枠ではリバランスを行わず、課税枠のETFを売買することで目標ポートフォリオに近づくような運用を行います。

お金のデザインが設定するNISA対応ファンド(投資信託)で「つみたて投資枠」「成長投資枠」に適合し、かつ、THEOの運用と同様の戦略をとる対応ファンド(投資信託)をNISA枠でご利用いただき、THEOの課税枠においてETFを売買することによりリバランス等を行い、お客さまに合ったポートフォリオに近づくような運用を行います。(下図を参照)

このようにNISA枠はお金のデザインが設定するNISA対応ファンド(投資信託)をご活用いただき、THEOではバランス調整をおこなうことで、非課税枠のメリットを享受しつつ、お客さまに合った資産配分で運用し続けることが実現可能となります。

これは

1.お金のデザインが投資信託を提供できること

2.最適資産配分になるよう各機能ポートフォリオを調整する技術(リスク調整機能)を保持している(特許取得済)

からこそ実現できる方式になります。

今後もTHEOは一人ひとりのお客さまにとって「一生涯安心しておまかせできる資産運用」サービスであるよう日々改善していく所存です。

上記でご説明させていただいた「THEOのNISA対応ファンド」の詳細についてのご案内や、THEOの新NISAへの対応時期については、2024年夏~秋頃を予定しております。詳細が決まり次第、お客さまにご案内いたします。

・・・

THEOの運用については、「THEOの仕組み」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

「プロとAIがいる、おまかせ資産運用THEO[テオ]」

https://theo.blue/

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号 加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会 リスク・手数料の詳細はこちら