![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

退職後の資産運用はどうすべきか?〜 #加藤康之の投資講座 番外編1〜

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

本記事は、お金のデザイン研究所所長、首都大学東京特任教授/京都大学客員教授の加藤康之氏による寄稿記事です

「老後2,000万円問題」「人生100年時代」など退職後に必要な金額や、貯蓄方法への関心が高まっています。

一方で、退職後は貯めた資産を引き出すだけでは無く、運用しながら引き出すことが重要です。

そこで今回は、退職者、あるいは、退職が近いシニア層の方を対象に退職後の資産運用について考えてみたいと思います。

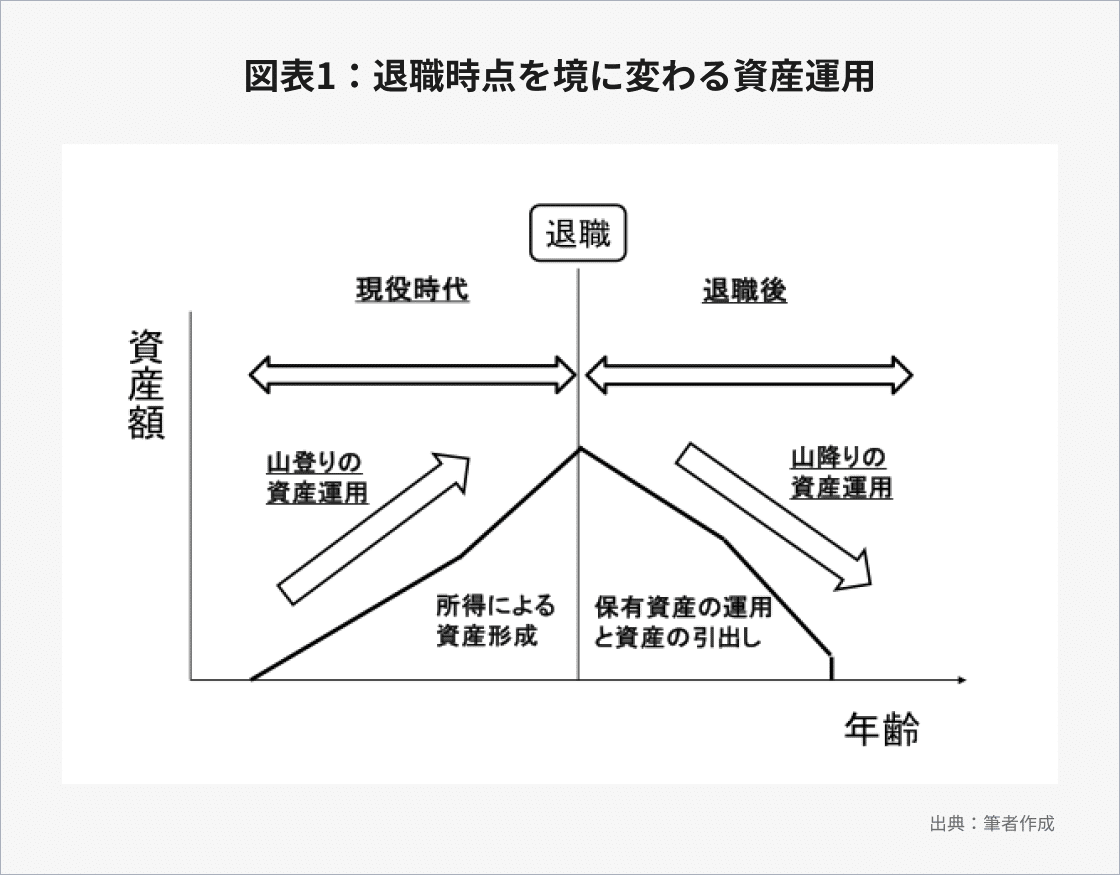

退職を境にキャッシュフローが大きく変わる

多くの人にとって、退職時点はキャッシュフローが大きく変わるタイミングです。それは、労働収入という基幹的な収入がなくなり、年金という補完的な収入が取って代わるからです。そして、年金だけでは足りない生活資金は保有資産から引き出して行くことになります。また、退職金という多くの人にとって人生最大の資金を手に入れるタイミングでもあります。

したがって、退職時点は保有資産が人生で最も大きくなるタイミングであり、以後、保有資産は減少に向かうのが一般的です。資産運用も退職時点を境に山登りの資産運用から山降りの資産運用に変わります。(図表1参照)つまり、退職後は資産運用の哲学や方法論を大きく変える必要があるのです。

保有資産を少しずつ引き出して生活費に充てる場合、その引出しは計画的に行わないと生前に枯渇してしまいます。

以下、生前に資産が枯渇するリスク(生前資産枯渇リスク)に注目して検討してみましょう。資産の引出しにおいて、生前資産枯渇リスクに影響を与える主要な要因は次のようなものと考えることが出来ます。

・引出し額

・保有資産の運用方法

・インフレ率(引出し額を物価に連動させるため)

・寿命

引出し額は当初資産の4%にする

このうち、インフレ率と寿命はコントロール出来ませんが、引出し額と資産運用方法は自分でコントロール出来ます。この引出し額については当初保有資産の比率としてベンチマークになっている数字が米国にあります。

それは、引出し額は毎年、当初資産の4%(ただし、物価に連動)というものであり「4%ルール」と言われています。当初3,000万円の資産があれば、毎年120万円(ただし、インフレ率が2%だとすると122.4万円)の引出しということになります。これはBengen(1994)の研究が大きな影響を与えていると言われています。この研究では株式と債券に分散した資産運用のもとで、当初資金に対して毎年4%引出すことが生前資産枯渇リスクを低くする現実的な方法として提案されています。

この固定された引出し額については、その非効率性を指摘する研究もありますが、退職後の規則的な日々の生活を考えれば、引出し額は固定で物価連動が現実的ではないかと思われます。

では、いくつかの引落し額(%)毎に、運用方法、インフレ率、そして寿命が変わることによって資産枯渇確率がどのような影響を受けるのかをシミュレーションによって検証してみます。

シミュレーションしてみると?

以下、具体的なシミュレーションの方法を示します。

・引出し額は当初資金の3%、4%、5%の3通り。

ただし、インフレ率に連動。

・資産運用方法は単純化し3通り

・中リスク運用(安全資産 *1) 35%+リスク資産 *2) 65%)

・低リスク運用(安全資産 *1) 65%+リスク資産 *3) 35%)

・リスクなし(現金100%)

・インフレ率(年率)は0%、0.528%(1989.2~2018.3の平均)、2%の3通り*4

・退職後の余命は、標準ケース(25年間)と長寿ケース(35年間)の2通り

これらの条件で、シミュレーションを行い、25年後と35年後の時点でそれぞれの保有資産残高がマイナス(枯渇したということ)になる生前資産枯渇確率を計算します。図表2は3つの資産運用手法について、3つのインフレシナリオに場合分けをして、各引出し率の生前資産枯渇確率を示しています。

この図表から以下のことが分かります。

当然ですが、引出し率が高くなるほど生前資産枯渇確率は高くなります。25年の平均余命では、3%の引出し率であれば、2%のインフレでも運用手法に関係なく生前資産枯渇リスクは低くなります。日本人の平均引出し率3%(出所:野村アセットマネジメント・野村資本市場研究所のアンケート調査(2018))は安全指向の引出し率であると言えるでしょう。ただし、4%になると、インフレ率が高まればリスクなし運用では生前資産枯渇リスクが上昇します。5%の引出しでは中リスク運用をしない限り生前資産枯渇確率は高くなります。

長寿ケースの場合、すべてのケースで生前資産枯渇確率は急増しますが、特にリスクなし運用だと3つの引出し率のケースで枯渇確率はすべて100%になります。つまり、長寿を想定するのであれば、リスク運用が避けられないことになるということです。

インフレの影響は大きく、インフレ率の高まりとともに生前資産枯渇リスクも急激に高まります。特に2%インフレ率のもとでは、引出し率を上げると生前資産枯渇リスクが急激に高くなります。

このように、インフレ率と資産運用方法が大きな影響を与えることが分かります。インフレの動向を見ながら資産運用方法を決める必要があると言えます。また、長期の運用であるため、引出し額もインフレ率も1〜2%の差が大きな意味を持っており、資産運用ではリスク資産としてどのようなポートフォリオを構築するのかはとても重要になってきます。1〜2%のパフォーマンス較差も長期では重要になるからです。多くの資産、多くの地域に徹底的に分散された国際分散投資ポートフォリオが最適であることは言うまでもありません。

・・・

ところで、上のシミュレーションでは期間中の資産運用方法は変更しませんでした。そこで、期間35年の場合について期間中に資産運用方法を変更するケースを検証してみます。

全期間(35年間の場合)を2つに分け、前半17年間は中リスクで運用し、後半18年間は低リスクで運用するという複合方法を検証してみます。ただし、インフレ率は過去平均ケースとします。この検証の目的は、資産額が減少し、残り期間も短くなれば運用パフォーマンスの影響は低下するため、よりリスクの少ない投資戦略に移行しても影響は少ないという仮説を検証しようとするものです。

結果を見ると、引出し率が3%、4%、5%の場合でそれぞれ枯渇確率は12%、46%、77%となり、全期間で中リスク運用した場合(同11%、42%、74%)に近い結果となりました。資産が減少し、残り期間が短くなる後半は資産運用方法のリスク水準を落としても生前資産枯渇確率という観点では大きく変わらないと考えられます。

退職後の資産運用ではリスクレベルの管理も慎重な計画が必要だということを示唆しています。

退職時までに十二分な資産を作ってしまえば、資産運用も考えずに左うちわで生活して行けば良いわけです。しかし、そんな人は例外的でしょう。「これまで何も考えずに来てしまった。」「気が付いたら退職になり、退職金という大きな資産をもらったが、これをどう扱えば良いのか分からない。」という退職者の方も少なくないと思います。

退職者の資産運用が難しいのは現役層と異なりその目的が多様だということです。退職者にとっては単にお金を増やすということは目的ではないのです。豊かな老後を過ごすという目的のための資産運用なのです。しかし、保有資産額も家族構成も趣味も生きがいも、それぞれ人によって異なり多様です。そして、資産運用もその目的に合わせる必要があります。自分に合ったパーソナルな資産運用を見つけることが重要です。

以上

・・・

<注記>

*1)日本国債

*2)国内株式38%、外国債券24%、外国株式38%

*3)国内株式34%、外国債券32%、外国株式34%

ただし、各資産の期待リターン(年率)は年金積立金管理運用独立行政法人(2017)を参考にして、国内債券1.2%、国内株式4.1%、外国債券3.3%、外国株式6.4%と仮定。リスク(標準偏差)と相関係数は過去(1989.2~2018.3)のデータから計算。取引コストは勘案しない。

*4)インフレ率の標準偏差は同期間過去データから1.279%。各資産運用手法のリターンとの相関は過去データから計算。

<参考文献>

加藤康之[2015]『高齢化時代の資産運用手法』(一灯舎)、7月

年金積立金管理運用独立行政法人[2017]「平成28年度業務概況書」

野村アセットマネジメント株式会社、株式会社野村資本市場研究所[2018]『「金融ジェロントロジーにおける資産運用に関する調査」結果について』、News Release2018年1月26日

Bengen, W. P.[1994]“Determining Withdrawal Rates Using Historical Data,” Journal of Financial Planning, October, pp.171–180

・・・

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら