![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

コツコツ積立 or まとめて入金。どっちが良い? #これからのお金と資産運用の話

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

THEOで積立設定をしている人は全体の約70%※ほどいらっしゃいますが、

※2019年11月30日時点

・THEOは積立しかできないですか?

・一括で入金したいのですがどうしたらいいですか?

というご質問をいただくことがあります。

THEOで資産運用をしていただくにあたり、入金の方法は大きく2パターンあります。

①毎月決まったタイミングで少額を「積立入金」

②クイック入金などでまとめて「一括入金」

これから運用をはじめる方も、すでにはじめている方も、どの入金方法で運用をすればよいのかを迷うことがあると思います。

それぞれの特徴を見ながら比較してみます。

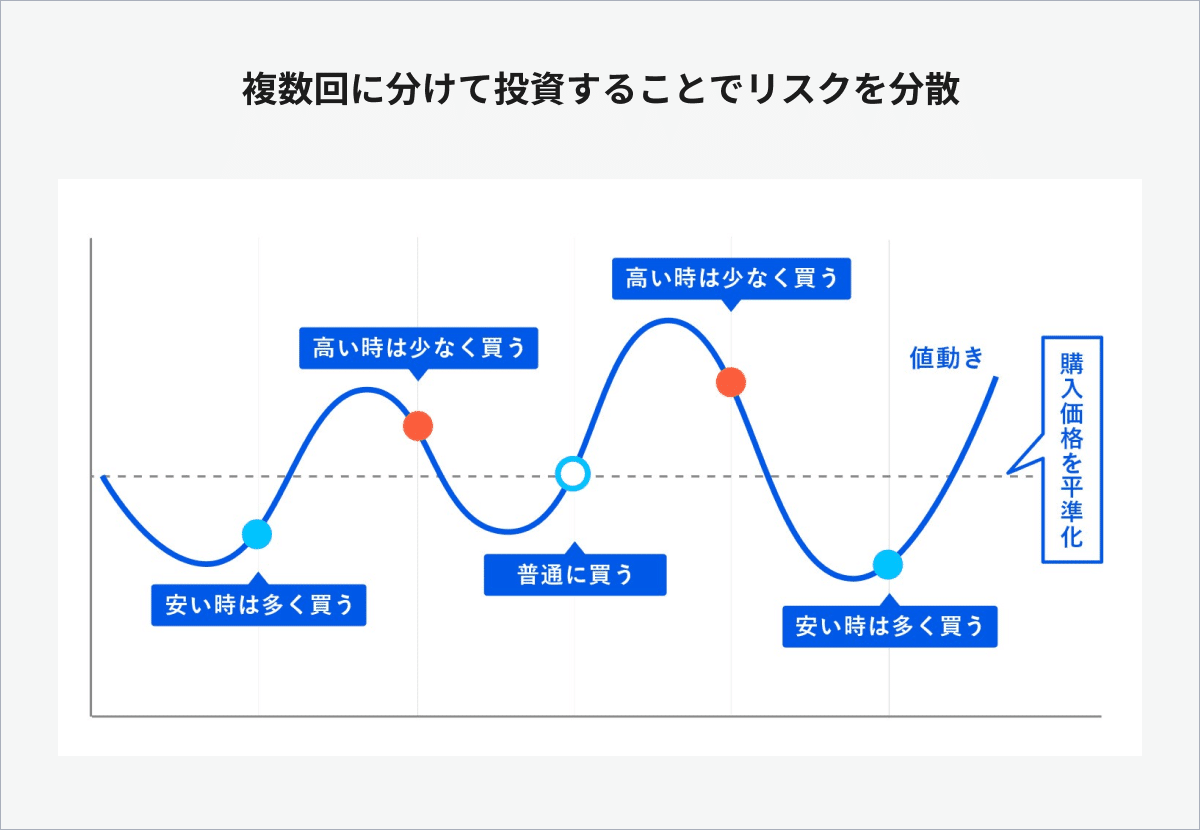

「積立入金」は時間を分散して自動で投資ができる

THEOのお客さまの約70%が利用している「積立入金」。

毎月1万円から着実に投資することができます。また毎月決まったスケジュールで自動振替されるので、入金を忘れてしまうこともありません。

定期的に入金タイミングを分散して投資を行うことで、相場が高いときも低いときも、一定の金額で自動的に投資をし続けます。

それにより、購入するETFの価格を平準化でき、結果的には「最も相場が上がったときに投資して損してしまう」というリスクを抑えられます。

さらに個人投資家が陥りがちな

・「いつ入金したら良いか」と悩んでしまう

・相場の変動を見て一喜一憂してしまう

など、感情的になって合理的な判断が難しくなるという問題も、積立を設定することで解決できます。

参考

一点、積立のみで投資をはじめた際に不利な点があるとすれば、一括入金に比べて運用資金が積み上げるまでに時間がかかるため、その分、「利益が出るまでにも時間がかかる」ということです。

そのため、長期で分散投資による資産運用を行う場合、できるだけ早く運用を開始するというのは、賢い方法です。運用を続ければ続けるほど、運用で得た利益を含めた金額で運用がおこなわれ、さらなる利益を得ることが期待できます。これを「複利効果」といいます。

複利効果という面で考えると、長期投資の恩恵を得られるまでに少し時間がかかるのが積立投資と言えるでしょう。

「一括入金」はその時の相場に影響を受けるが複利効果が得られる

退職金が入った、資産運用のための資金を貯蓄していた、などの理由である程度まとまった資金があって運用を始める際「最初に資金のすべてを一括で入金したい」という方もいるのではないでしょうか。

長期で資産運用をした場合、先に述べた「複利効果」を得るためにも、「始めるのは早いほうが良い」というのは常識とも言えます。

一括入金の場合は、市場変動に影響を受けます。市場は日々変動しています。相場が上がったタイミングで入金した場合と、下がったタイミングで入金した場合で、その後得られる利益が変わってきます。

もし相場が下がったタイミングで入金することができれば、その後相場が回復した際に大きな利益を得ることができるため、「相場が下がったときに一括入金」するのは利口な方法と言えます。

しかし、ここで一つ注意しておきたいのは、相場の変動を予測することは投資のプロでも難しく、投資を始めたばかりの初心者にはなおさら難しいということです。例えば今「下がっている」と思ってもまだ下がることもあります(相場の底は誰にもわからないということです)。

「積立入金」と「一括入金」をうまく使おう

「積立入金」と「一括入金」の特徴についてお伝えしてきましたが、THEOではそれぞれを併用することが可能です。

例えば、

・毎月3万円の積立を続けながら、ボーナス時など余剰資金ができた際には10万円プラスで入金する

・元手が300万円あるので50万円ずつ一括入金を何度か行いながら、月々の積立入金も行う

などです。

これにより、計画的に積立金額を増やしながら、より長期投資の恩恵を受けられるようになるでしょう。

大切なのは「続けられること」です。お客さまの資産の状況に合わせながら、より良い入金方法を使い、長期の資産形成をスタートしましょう。

・・・

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら