![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

企業型DCとiDeCoは両方利用できる場合があります

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

THEOを運営するお金のデザインでは、iDeCo(個人型確定拠出年金)サービス MYDC[マイディーシー]も運営しています。

THEOと同じ資産運用のプロが監修した投資信託で高度なグローバル分散投資をしながら老後のための資産形成を行うことができます。

今ならMYDCに新規加入で最大5千円のAmazonギフト券をもらえるお得なキャンペーン実施中です!

企業型DCとiDeCo、利用者数が多いのは?

iDeCo(個人型確定拠出年金)を利用している人たちは全国で317万人(2023年12月末)、とグラフのように利用者は増え続けていますが、利用可能な対象者数は6,700万人、利用率は4.7%と、まだまだ少ない現状です。

一方で、企業型DC(企業型確定拠出年金)の加入者数は805万人(2023年3月末)とiDeCoよりも3倍近い人数です。では企業型DCとiDecoの違いはなんでしょうか。

企業型DCとiDeCoとの違いとは?

企業型DC(企業型確定拠出年金)は会社が就業規則の1つとして採用し、iDeCo(個人型確定拠出年金)は従業員が自助努力で利用するものです。

iDeCoは名前は聞いたことがあるけど内容はよくわからない人たちに、「iDeCoは毎月積み立てして、運用して、節税メリットがあって、でも60歳まで引き出せない制約があるけど・・」と説明すると、「あっ、会社でやってる!」といった反応はよくあります。

企業型DCとiDeCoは、一見、似たような年金制度ですが、その年金制度を運営/利用する主体が事業主(お勤め先)か、従業員個人か、といった点で違いがあります。

企業型DCとiDeCoの主な違いを表にまとめてみました。

(※)転職・退職をした場合は、6か月以内に移換手続きが必要です。

法改正で、企業型DCとiDeCoの併用が可能になっています

企業型DCの加入者は、以前はiDeCoに加入出来ない方がほとんどでしたが、2022年10月の法改正以降は所定の要件を満たすことでiDeCoと併用できるようになっています。

→併用する場合の上限は、2万円 or 1.2万円です。

将来に向けて、より手厚い資産形成を進めるには企業型DCとiDeCoを併用して掛金の所得控除枠をフル活用することです。

課税所得がある人は、今話題のNISAよりも大きな税メリットが得られるところがありますので、是非、すぐ始めましょう。NISAとの比較については、次回blogにてご説明いたします。

MYDCのお客さまのなかには、勤務先が企業型DCを採用したので企業型DCに加入→iDeCoを継続出来なくなってiDeCo掛金を停止し、2022年10月の法改正を受けて掛金を再開した方もいらっしゃいます。

この機会に企業型DCに加入している方々は運用状況の確認と併せて、iDeCoを利用できるかどうかをチェックしてみてはいかがでしょうか。iDeCoは自分で商品やサービスを選べる自由さがあります。

「iDeCoに興味はあるけど、どこで申し込んでいいかわからない」「資料請求したら商品が多すぎてわからない」と悩んでいる時間はもったいないですよね。MYDCで素早くはじめませんか。

MYDCは「商品選びが簡単」で、運用商品についてどのように判断してよいか分からない方でも、iDeCoに申し込むことが出来ます。

一般的にiDeCoの商品選びは、商品数が約10本~30本ぐらいのなかから自分で決める必要がありますが、MYDCではリスク許容度に応じて3パターンから選べばいいシンプルな申込内容です。

MYDC/マイディーシーに加入する場合はこちらのリンクからメールアドレスをご登録いただければ、最短で入力完了日に書類を発送していますので是非ご検討ください。

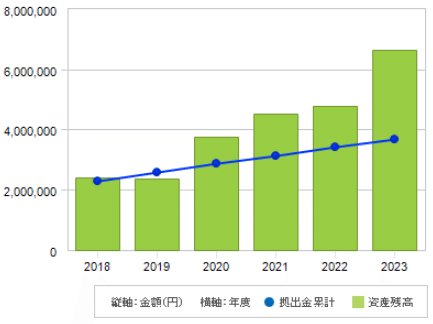

お金のデザイン社員の運用実績公開!

MYDCに加入しているお金のデザインの社員の「拠出金累計と残高推移グラフ」です(2024年2月更新)。

MYDCに関するお問い合わせは専用のお問い合わせフォームを用意しておりますのでお気軽にお問い合わせください。

おまかせ資産運用サービスTHEO[テオ]の公式noteと、THEO8周年インフォグラフィックスです。

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号、確定拠出年金運営管理機関 登録番号 775

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら