![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

転職・退職をしたことがある方必見!企業型確定拠出年金「塩漬け」にしていませんか?

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

THEOを運営するお金のデザインでは、iDeCo(個人型確定拠出年金)サービス MYDC[マイディーシー]も運営しています。

THEOと同じ資産運用のプロが監修した投資信託で高度なグローバル分散投資をしながら老後のための資産形成を行うことができます。

今ならMYDCに新規加入で最大5千円のAmazonギフト券をもらえるお得なキャンペーン実施中です!

みなさんは、確定拠出年金に加入していますか?お勤め先で企業型確定拠出年金に加入されている方もいらっしゃるのではないでしょうか。

「人事の説明会に参加した」「分厚いテキスト・DVDが社内便で送られてきた」「給与明細に確定拠出年金拠出金とあった」など、人により様々ですが、加入されている方は思い当たることがあるのではないでしょうか。

企業型確定拠出年金は、転職・退職をした場合は、6か月以内に所定の書類で移管手続きをする必要があります。実は、手続きをしていない『塩漬け』年金が118万人、2,818億円まで膨らんでいるのです。このことはメディアでも取り上げられ社会的な課題になっています。

*2023年3月末では118万人、2,818億円です。出所:国民年金基金連合会

『塩漬け』にしてしまうと何が困るの?

転職・退職時に手続きをせず、『塩漬け』になっている状態を「自動移換」と言います。

自動移換とは

企業型確定拠出年金に個人別管理資産のある方が、企業型確定拠出年金の加入者の資格を喪失してから6ヵ月以内に、その個人別管理資産をiDeCo又は他の企業型確定拠出年金に移換するか、脱退一時金を請求する手続き(脱退一時金の受給要件を満たしている方に限ります)を行わなかった場合、その個人別管理資産は現金化され、国民年金基金連合会に自動的に移換されます。

注意:「6ヶ月以内」とは所定の書類が不備の無い状態で運営管理機関が受け付ける期限であり、書類の提出期限ではありませんのでご注意ください。転職・退職が決まったらすぐに手続き内容をお勤め先の人事や運営管理機関に確認することをおすすめします。

では一体、「塩漬け(自動移換)」の状態だと何が困るのでしょうか。気をつけたいポイントは3点あります。

1.自動移換中は運用されない

自動移換中、預けた年金は「国民年金基金連合会(以下、連合会)による仮預かりの状態」になります。これは、預けた年金が運用されないということです。

ここで、「運用していないからむしろ安心。元本割れはしていないし・・」とおっしゃる方もいますが、運用していないということは、タンス預金と同じ、全く増えていかないということです。いえ、むしろタンス預金よりも困ることがあります。それが次のポイント2です。

2.預けている間も手数料はかかる

預けた年金が運用されていないとしても「運用していないからむしろ安心。元本割れしないから」と思われる方はいるかもしれません。

しかし、実際には自動移換中は連合会への手数料がかかります。運用せず全く増えてないのに、手数料がかかるというのは大きなデメリットですね。

3.受給可能年齢が遅くなる可能性がある

自動移換中の期間は「通算加入者等期間」に入りません。この通算加入者等期間は老齢給付金の受給要件となっており、受給可能年齢が遅くなることがあります。

「通算加入者等期間」とは企業型確定拠出年金および個人型確定拠出年金における加入者期間および運用指図者期間の合計をいい、連合会で仮預かりしている期間は含まれません。

『塩漬け』になっているか、調べるには?

『塩漬け』になってしまうと、さまざまな問題があることがわかりますね。では、実際に自分の確定拠出年金が塩漬けになってしまっているか、どうすれば気づくことができるのでしょう。

ひとつのきっかけとして、「確定拠出年金に関する重要なお知らせ」という通知が届いているか、があります。

お勤め先の企業型確定拠出年金に加入されていた方が転職や退職をされた際、速やかに必要な手続きをせず、その個人資産が連合会に自動移換となってしまうと、連合会から「確定拠出年金に関する重要なお知らせ」通知が届きます。

このお知らせが届いたら、年金を塩漬けになっているということです。必ず開封して、ご自身の手続き内容を確認してパパっと手続きを済ませましょう。

『塩漬け』からiDeCoに移換したいときには?

*転職先に企業型DCがある場合は、①企業型DCに移換+掛金積立、②企業型DCに移換+掛金積立+iDeCoに掛金積立(併用パターン)、③iDeCoに移換+企業型DCに掛金積立+iDeCoに掛金積立(併用パターン)、から選択できます。

*確定拠出年金制度は原則60歳になるまで受給できませんが、例外として、一定の条件を満たす場合、脱退一時金として受取ることができます。

MYDCの商品選びは3つの運用タイプから選ぶだけ!

iDeCoへ移管手続きをする際、運用商品をご自身で選んでいただく必要があります。

一般的にiDeCoの商品選びは、商品数が約10本~30本ぐらいのなかから自分で決める必要がありますが、MYDCではリスク許容度に応じて3パターンから選べばいいシンプルな申込内容です。

MYDC利用者の運用状況は?

94%のお客さんがプラス利回り、プラス10%以上は75%でした(2023年9月末基準、手数料控除後)

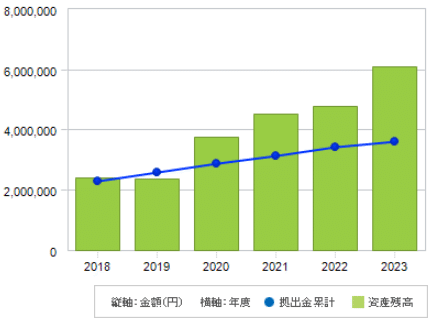

お金のデザイン社員の運用実績公開!

MYDCに加入しているお金のデザインの社員の「拠出金累計と残高推移グラフ」です。

※MYDCの記録関連運営管理機関は損保ジャパンDC証券です

※MYDC加入者本人の許可を得て掲載しています

2019年はコロナショックで拠出金累計(元本)を下回っていましたが、毎月23,000円の積立投資を継続し、その後はプラスに転じ順調に収益が伸びています。加えて、所得控除による節税メリットが年間約8万円*程度見込めます。積立投資+節税のiDeCoは、老後の資産形成方法の一つとして有効です。

*年収700万円、所得税15%、住民税10%の場合。

※上記は過去の一例であり、将来の運用成果または投資収益を示唆あるいは保証するものではありません。

お金のデザインのiDeCoサービス、MYDC/マイディーシーに移換する場合はこちらからメールアドレス登録をお願いします。最短で入力完了日に書類を発送いたします。

MYDCでは、ご自身で商品を選択する必要はなく、3段階のリスク許容度からご自身のご希望に合ったものを選ぶだけでいいのです。

大事なことは「ほったらかしにしない」ということです。

放置する期間が長くなるほど、連合会に支払う手数料が無駄になってしまいます。塩漬け状態になっている方、今すぐに手続きして無駄をなくしませんか?長く漬けていてもメリットはありません!!

MYDCに関するお問い合わせは専用のお問い合わせフォームを用意しておりますのでお気軽にお問い合わせください。

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号、確定拠出年金運営管理機関 登録番号 775

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

リスク・手数料の詳細はこちら