![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

【2023年7月】おまかせ資産運用THEO[テオ]マンスリーレポート

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

THEOは、定期的に機能ポートフォリオに組入れているETFやその配分を見直す「リアロケーション」を行います。また、お客さまのポートフォリオと目標値との乖離を修正する「リバランス」も行っています。これらはTHEOの自動運用の主な機能です。

毎月お届けする本レポートでは、その月の市況および運用状況、ならびに月初に行ったリアロケーションについてお届けします。

※「リアロケーション」「リバランス」の詳細はこちら

※「機能ポートフォリオ」の詳細はこちら

・・・

各機能ポートフォリオの月間運用状況

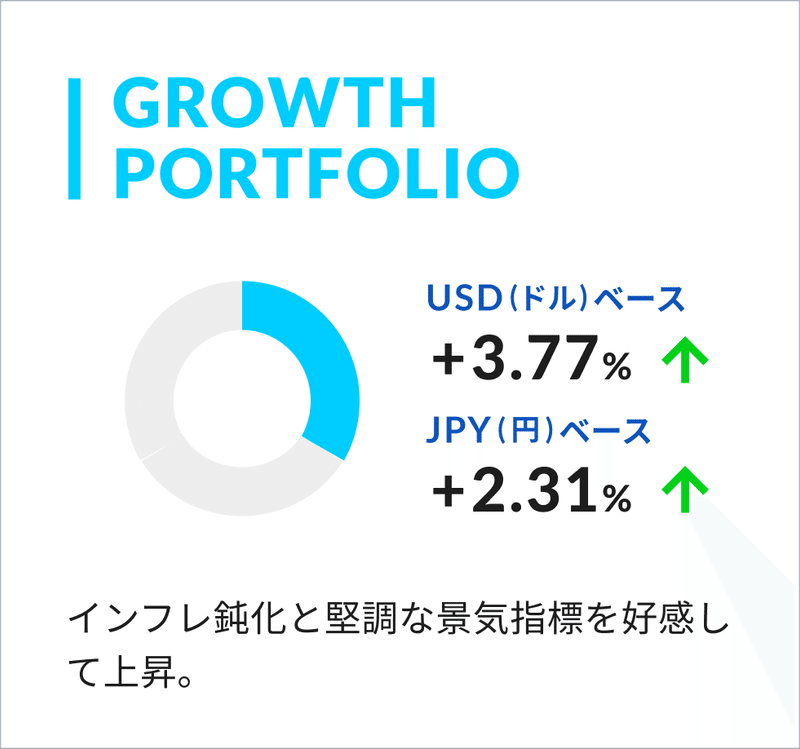

1.グロース・ポートフォリオ

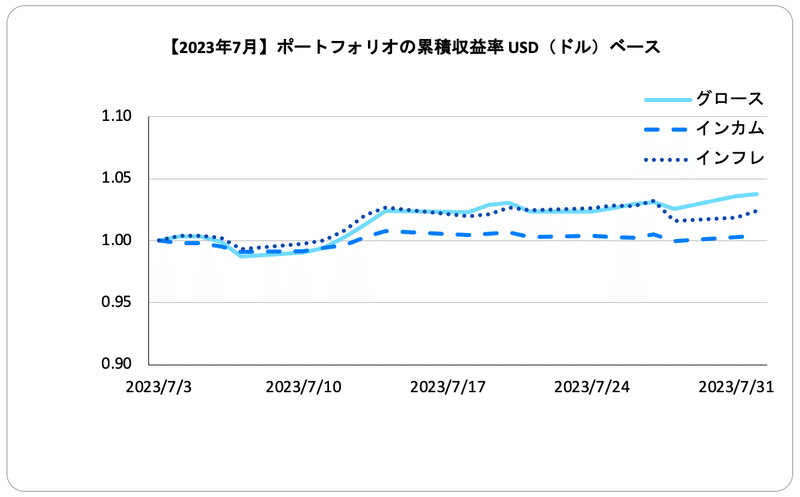

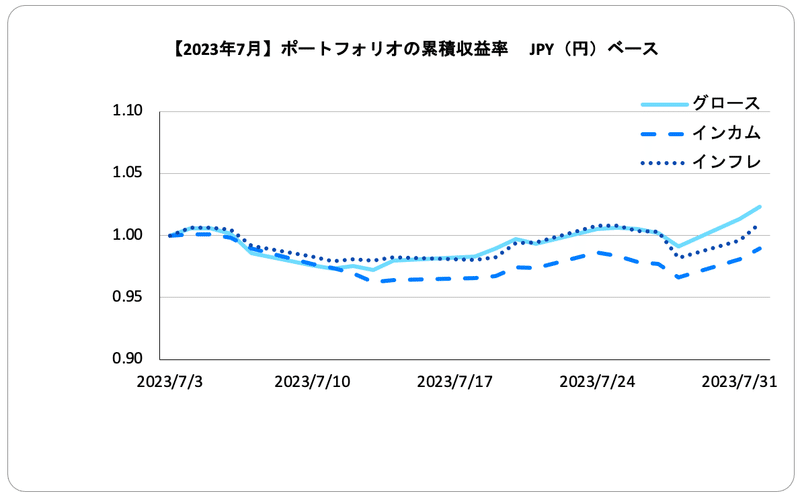

3つの機能ポートフォリオのうち、成長株式を中心として組み入れているグロース・ポートフォリオは米ドルベースで +3.77%、円ベースでは +2.31%となりました。

7月の世界株式市場は上昇しました。米国ではインフレ鈍化が観測されたことや、堅調な経済指標・企業決算を受けて米景気のソフトランディング期待が高まり、上昇しました。欧州でも予想以上にインフレが鈍化し、利上げ停止時期早期化への期待から上昇しました。日本の株式市場は、堅調な米国株式に伴って上昇する場面もありましたが、円高や利益確定売りが重しとなり、TOPIXが上昇した一方で日経平均株価はほぼ横ばいの推移となりました。中国株式市場は、月末に開催された中国共産党中央政治局会議にて内需拡大や不動産政策の最適化が表明されたことなどを好感し、上昇しました。

米ドルは対円で下落しました。米国の利上げ停止時期や、日本の金融緩和策修正に対する思惑から方向感に欠ける展開となりました。月末の日銀金融政策決定会合ではYCC(イールドカーブ・コントロール)の柔軟化が決定され、荒い値動きとなりましたが、月を通して前月末より円高水準で推移しました。この為替の効果がポートフォリオの円ベースパフォーマンスにマイナス寄与となりました。

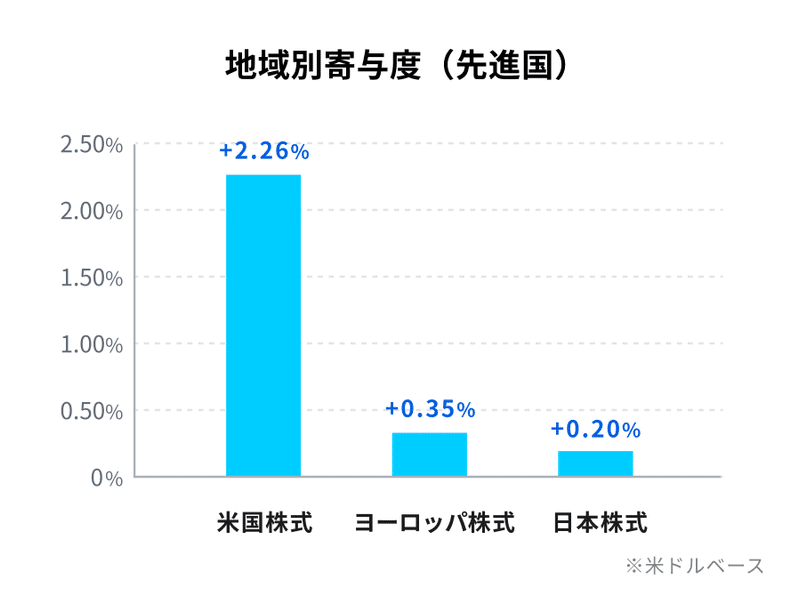

米ドルベースで見た地域別の寄与度では、米国株式が +2.26%、欧州株式が +0.35%、日本株式が +0.20%となりました。

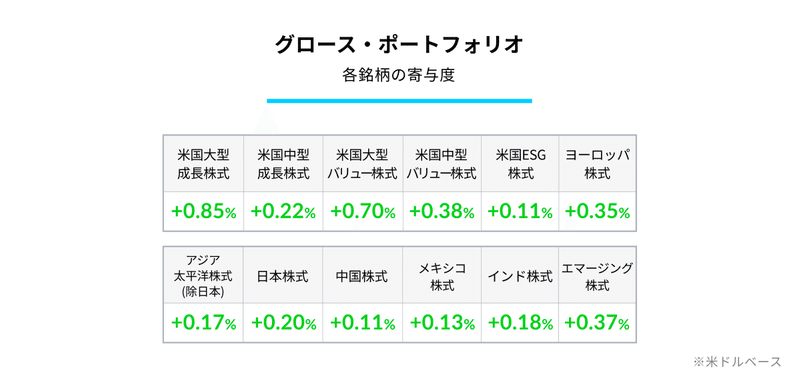

米国株式の中では、大型成長株式が+0.85%、大型バリュー株式が+0.70%と比較的大きくプラス寄与しました。新興国株式もインドや中国など全体的にプラス寄与となりました。(寄与度は米ドルベース)

8月に入ってからリアロケーションを行い、北米以外の先進国の比率を若干下げて、新興国の比率を若干上げました。また、米国株式ETFについて、保有コストが低いETFへの投資を開始し、一部の銘柄を入れ替えました。

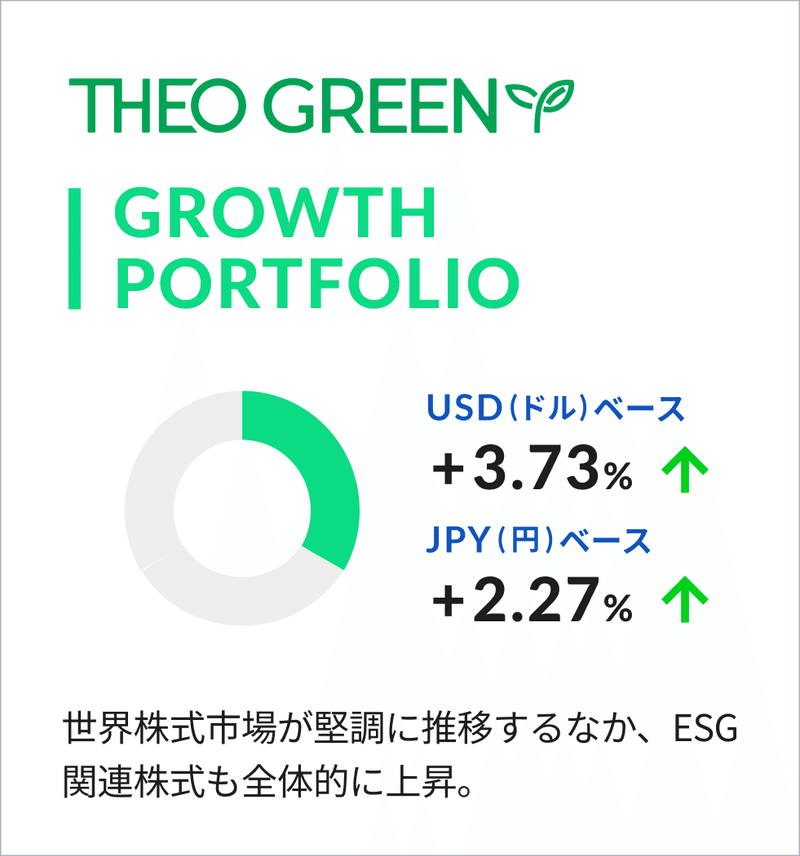

「THEOグリーン」のグロース・ポートフォリオ

グロース・ポートフォリオのグリーン(ESG関連銘柄)は米ドルベースで +3.73%、円ベースでは +2.27%となりました。

7月の世界株式市場は上昇しました。米国株式がインフレ鈍化を示す物価指標や堅調な経済指標・企業決算などを好感して上昇したほか、欧州株式も利上げ継続観測が後退したことなどから上昇しました。

米ドルは対円で下落しました。米国の利上げ停止時期や、日本の金融緩和策修正に対する思惑から方向感に欠ける展開となりました。月末の日銀金融政策決定会合ではYCC(イールドカーブ・コントロール)の柔軟化が決定され、荒い値動きとなりましたが、月を通して前月末より円高水準で推移しました。この為替の効果がポートフォリオの円ベースパフォーマンスにマイナス寄与となりました。

このような市場環境の中、ポートフォリオで組み入れているESGに着目したETFも幅広く上昇しました。パフォーマンスへの寄与度としては、新興国株式や米国大型株などが比較的大きなプラスとなりました。(寄与度は米ドルベース)

8月に入ってからリアロケーションを行い、ポートフォリオ全体のリスクコントロールの観点から、新興国株式の比率を若干下げて、北米以外の先進国の比率を若干上げるなどの比率調整を行いました。

おまかせ資産運用でESG投資ができる「THEOグリーン」についてはこちら

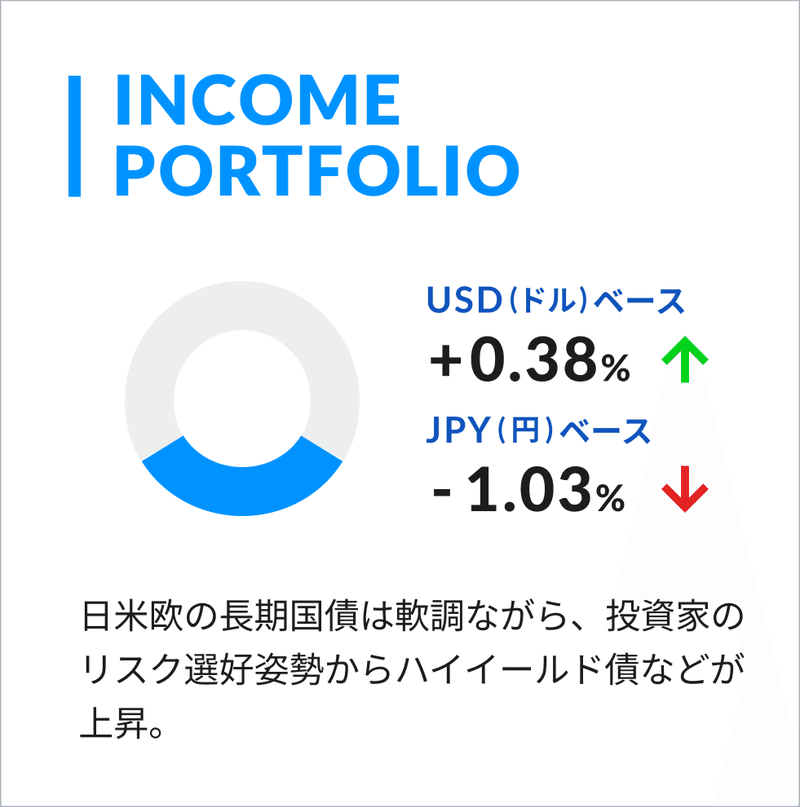

2.インカム・ポートフォリオ

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで +0.38%、円ベースでは -1.03%となりました。

7月の米国国債市場では、良好な経済指標などから上旬に10年国債利回りが一時4%超まで上昇しました。その後、消費者物価指数の上昇ペースの鈍化から利上げ休止が意識され、金利は低下に転じましたが、月末のFOMC(米連邦公開市場委員会)で0.25%の利上げが決定されると再び金利は上昇しました。欧州では、米国同様に良好な経済指標などから金利は一時上昇となりました。月末の政策理事会でECB(欧州中央銀行)が0.25%の利上げを決定し、今後の利上げペースはデータ次第と言及したことで市場では利上げ停止が意識されましたが、最終的に金利は前月末比で上昇しました。日本では、月前半で金融緩和策修正期待から金利は上昇し、27、28日の金融政策決定会合で日銀がイールドカーブ・コントロールの柔軟化を決定すると金利は大きく上昇しました。その他、欧米を中心に景気回復が意識されたことでリスク選好的な市場環境となり、ハイイールド債などは好調でした。

米ドルは対円で下落しました。米国の利上げ停止時期や、日本の金融緩和策修正に対する思惑から方向感に欠ける展開となりました。月末の日銀金融政策決定会合ではYCC(イールドカーブ・コントロール)の柔軟化が決定され、荒い値動きとなりましたが、月を通して前月末より円高水準で推移しました。この為替の効果がポートフォリオの円ベースパフォーマンスにマイナス寄与となりました。

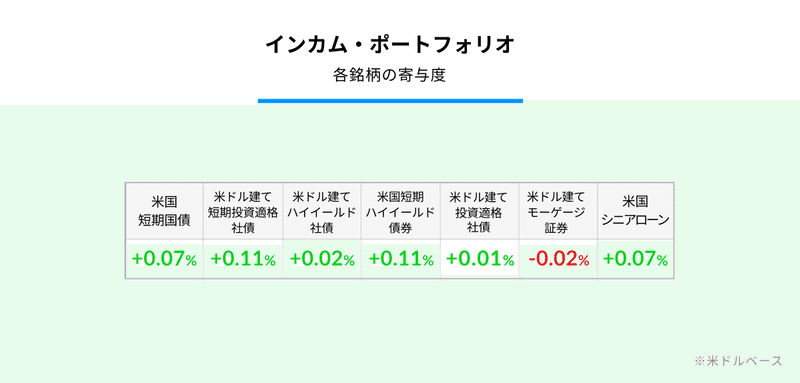

このような市場環境のなか、ポートフォリオで保有するETFのパフォーマンスへの寄与度としては、米ドル建て短期投資適格社債や米国短期ハイイールド債券などがプラスとなりました。(寄与度は米ドルベース)

8月に入ってからのリアロケーションによるポートフォリオの変更はありません。

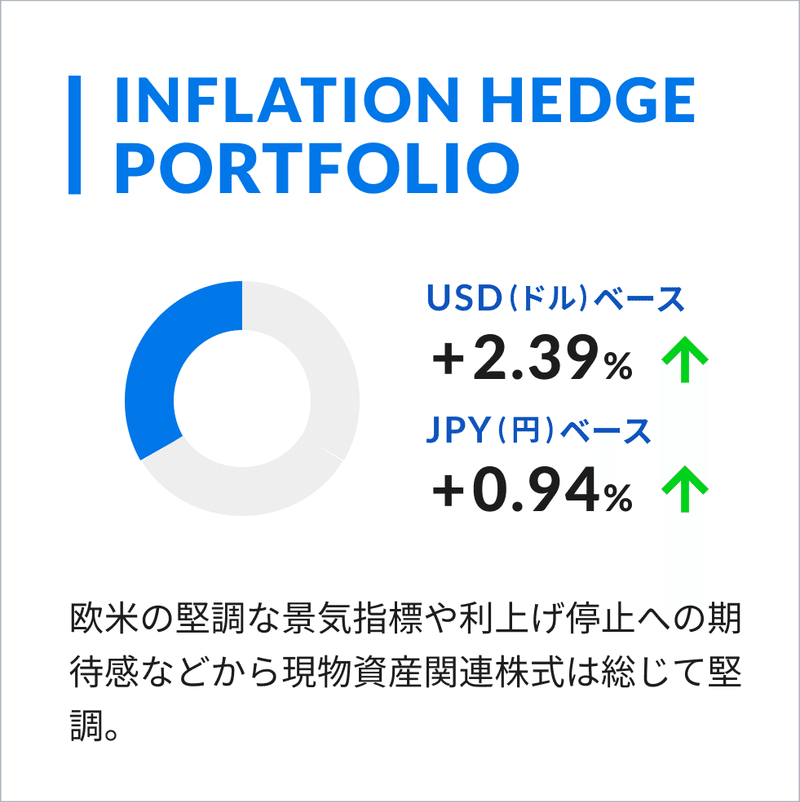

3.インフレヘッジ・ポートフォリオ

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで +2.39%、円ベースでは +0.94%となりました。

7月のエネルギー関連株式は、原油価格が一部産油国の供給削減、米国の堅調な経済指標、中国の景気刺激策への期待などを受けて上昇したことなどから堅調に推移しました。不動産関連株式も、米国の金融引き締めサイクルが最終局面であるとの見方などから上昇しました。貴金属価格も、米国での利上げ長期化観測の後退や、それに伴い米ドルが主要通貨に対して下落したことなどを受けて上昇しました。

米ドルは対円で下落しました。米国の利上げ停止時期や、日本の金融緩和策修正に対する思惑から方向感に欠ける展開となりました。月末の日銀金融政策決定会合ではYCC(イールドカーブ・コントロール)の柔軟化が決定され、荒い値動きとなりましたが、月を通して前月末より円高水準で推移しました。この為替の効果がポートフォリオの円ベースパフォーマンスにマイナス寄与となりました。

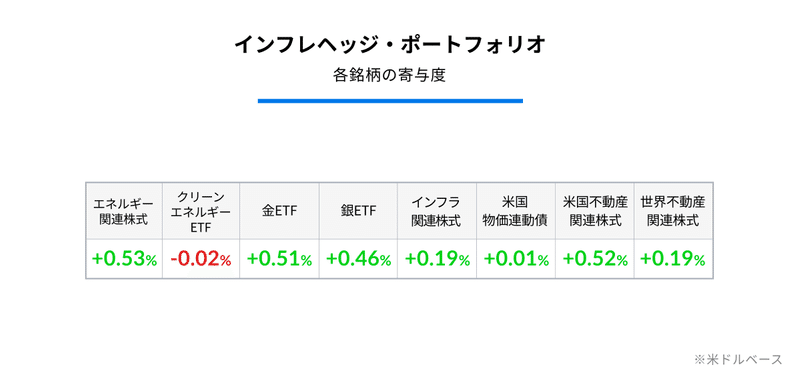

このような環境下で、ポートフォリオが保有するETFのパフォーマンスへの寄与度では、エネルギー関連株式、米国不動産関連株式、貴金属(金、銀)などがプラスとなりました。(寄与度は米ドルベース)

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比-0.3%となっています。

8月に入ってからリアロケーションを行いましたが、ETFの組み入れ比率に大きな変更はありませんでした。

累積収益率

・・・

THEOの運用については、「THEOの仕組み」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

「プロとAIがいる、おまかせ資産運用THEO[テオ]」

https://theo.blue/

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号 加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会 リスク・手数料の詳細はこちら