![THEO[テオ]by お金のデザイン](https://s3-ap-northeast-1.amazonaws.com/poc-image/production/0b1fb64f1385992de87a1b9d81d948411532dd9f0180bac684c6ce342adb.png)

【2024年4月】おまかせ資産運用THEO[テオ]マンスリーレポート

![THEO[テオ]by お金のデザイン](https://assets.st-note.com/production/uploads/images/15541342/profile_22262f098332cdfd8c99afd421a4b9df.png?width=60)

THEOは、定期的に機能ポートフォリオに組入れているETFやその配分を見直す「リアロケーション」を行います。また、お客さまのポートフォリオと目標値との乖離を修正する「リバランス」も行っています。これらはTHEOの自動運用の主な機能です。

毎月お届けする本レポートでは、その月の市況および運用状況、ならびに月初に行ったリアロケーションについてお届けします。

※「リアロケーション」「リバランス」の詳細はこちら

※「機能ポートフォリオ」の詳細はこちら

・・・

各機能ポートフォリオの月間運用状況

1.グロース・ポートフォリオ

3つの機能ポートフォリオのうち、長期的に高い成長を目指す、株式を中心として組み入れているグロース・ポートフォリオは米ドルベースで -3.61%、円ベースでは +0.50%となりました。

世界株式市場は、ややまちまちな内容ながら全体としては下落しました。米国株式市場は、堅調な米景気を背景に、FRB(米連邦準備理事会)による利下げ観測が後退したことや、中東情勢不安を受けて下落しました。欧州の株式市場は、堅調な経済指標やインフレの高止まりを受け、ECB(欧州中央銀行)による利下げペースが緩やかなものになるとの見方から下落しました。日本の株式市場は、米国株安に伴って下落しました。中国株式市場は、不動産市場の低迷が続く中、良好なPMI(購買担当者景気指数)を受けた景気回復への期待などから上昇しました。

為替市場では、FRBによる利下げ観測の後退を受けて米国長期金利が上昇したことや、日銀金融政策決定会合にて政策金利の据え置きが決定されたことからドル高基調となりました。この為替の効果がポートフォリオの円ベースパフォーマンスにプラス寄与となりました。

米ドルベースで見た地域別の寄与度では、米国株式が -2.68%、欧州株式が -0.30%、日本株式が -0.46%となりました。

米国株式の中では大型成長株式、大型バリュー株式が比較的大きなマイナス寄与となっています。(寄与度は米ドルベース)

5月に入ってからリアロケーションを行い、欧州、新興国などの組み入れ比率を上げて、メキシコ、米国大型バリュー株などの比率を下げる比率調整を行いました。

「THEOグリーン」のグロース・ポートフォリオ

グロース・ポートフォリオのグリーン(ESG関連銘柄)は米ドルベースで -3.44%、円ベースでは +0.67%となりました。

4月の世界株式市場は、堅調な景気指標を受けて米国の利下げへの期待が後退したことなどから全体として下落しましたが、国・地域や業種などによってまちまちな内容でした。業種ではエネルギーや公益などが比較的堅調だった一方で、テクノロジー、不動産、一般消費財などが軟調でした。

為替市場では、FRBによる利下げ観測の後退を受けて米国長期金利が上昇したことや、日銀金融政策決定会合にて政策金利の据え置きが決定されたことからドル高基調となりました。この為替の効果がポートフォリオの円ベースパフォーマンスにプラス寄与となりました。

このような市場環境の中、ポートフォリオで組み入れているESGに着目したETFも全体としては下落しました。ポートフォリオのパフォーマンスに対する寄与度では、米国大型バリュー株式などが比較的大きなマイナスとなりました。(寄与度は米ドルベース)

5月に入ってからリアロケーションを行い、ポートフォリオ全体のリスクコントロールの観点から、米国株ETFの組み入れ比率の小幅な調整などを行いました。

おまかせ資産運用でESG投資ができる「THEOグリーン」についてはこちら

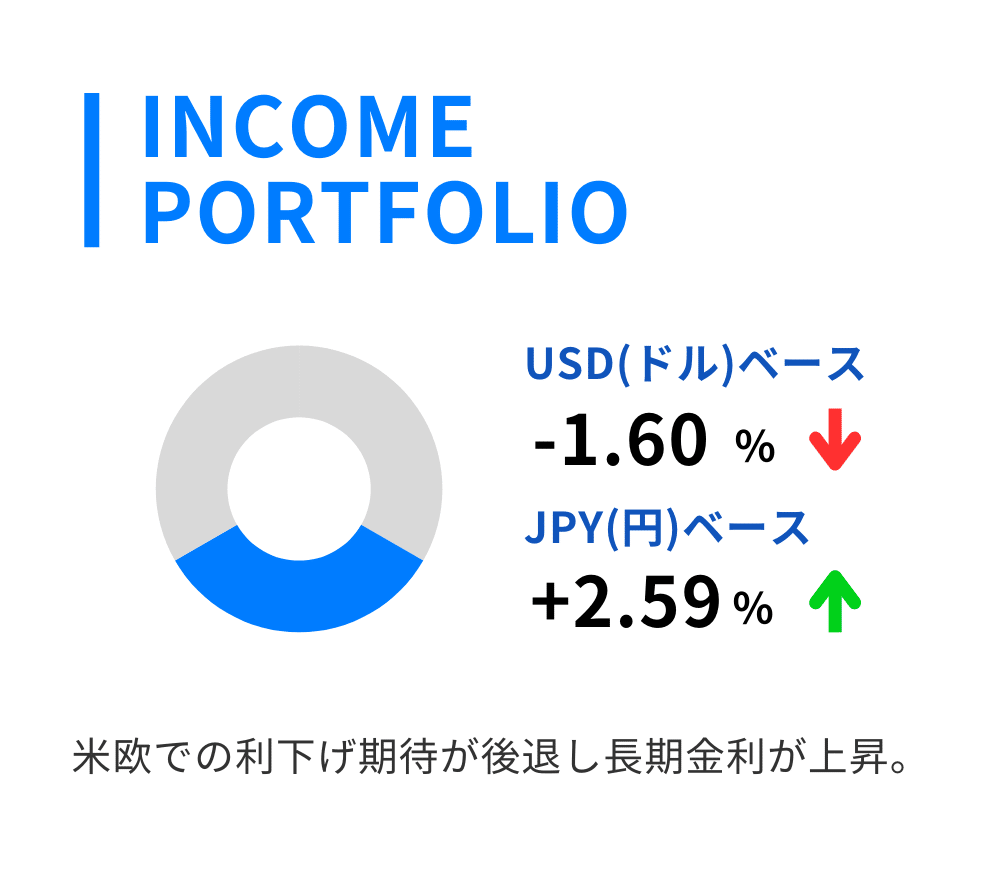

2.インカム・ポートフォリオ

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで -1.60%、円ベースでは +2.59%となりました。

4月の米国債券市場では、公表された3月のCPI(消費者物価指数)が予想を上回る水準であったことを受け、FRB(米連邦準備制度理事会)高官から利下げに対して慎重姿勢を示す発言が相次ぎ、市場では利下げ期待が大きく後退しました。また、その後公表されたPCE(個人消費支出)も市場予想を上回り、インフレ圧力が継続していることが確認され、利下げ先送り懸念を後押しする要因となりました。こうした状況を背景に、長期金利は大幅上昇(債券価格は下落)しました。欧州においては、米国での利下げ期待後退の影響が域内にも波及し、また、ユーロ圏でのインフレの高止まりを受けて、ECB(欧州中央銀行)による利下げペースが緩やかになる可能性が意識され、域内主要国金利は上昇しました。日本では、日銀による金融政策決定会合において政策金利が据え置かれましたが、米国金利の上昇により国内金利も押し上げられて長期金利は上昇しました。

為替市場では、FRBによる利下げ観測の後退を受けて米国長期金利が上昇したことや、日銀金融政策決定会合にて政策金利の据え置きが決定されたことからドル高基調となりました。この為替の効果がポートフォリオの円ベースパフォーマンスにプラス寄与となりました。

このような市場環境のなか、ポートフォリオで保有するETFのパフォーマンスへの寄与度は、米ドル建て投資適格社債、米ドル建てモーゲージ証券などがマイナスとなりました。(寄与度は米ドルベース)

5月に入ってからのリアロケーションによるポートフォリオの変更はありません。

3.インフレヘッジ・ポートフォリオ

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで -2.57%、円ベースでは +1.58%となりました。

4月の不動産関連株式は、米国の利下げへの期待が後退したことなどを受けて欧米を中心に下落しました。原油価格は、イランとイスラエルの間で緊張が高まったことなどから値動きの荒い展開となりましたが、エネルギー関連株式は月次で小幅に下落しました。貴金属価格は、中東での地政学リスクの高まりを受けて特に月の前半にリスク回避的な資金が流入したことなどから上昇しました。

為替市場では、FRBによる利下げ観測の後退を受けて米国長期金利が上昇したことや、日銀金融政策決定会合にて政策金利の据え置きが決定されたことからドル高基調となりました。この為替の効果がポートフォリオの円ベースパフォーマンスにプラス寄与となりました。

このような環境下で、ポートフォリオのパフォーマンスに対するETFの寄与度では、金、銀がプラスとなりましたが、米国不動産関連株式が比較的大きなマイナスとなりました。(寄与度は米ドルベース)

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比+1.8%となっています。

5月に入ってからリアロケーションを行い、米国不動産関連株式、金などの組み入れ比率を上げて、世界不動産関連株式、米国物価連動債などの組み入れ比率を下げる比率調整を行いました。

累積収益率

・・・

THEOの運用については、「THEOの仕組み」をご覧ください。

運用方針、運用モデルについて、詳しくは「THEOホワイトペーパー」をご参照ください。

「プロとAIがいる、おまかせ資産運用THEO[テオ]」

https://theo.blue/

株式会社お金のデザイン 金融商品取引業者 関東財務局長(金商)第2796号 加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会 リスク・手数料の詳細はこちら